《供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究.docx》由會員分享��,可在線閱讀�����,更多相關(guān)《供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究.docx(5頁珍藏版)》請在裝配圖網(wǎng)上搜索�。

1��、供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究 【摘 要】 稅費負擔(dān)問題是近期社會關(guān)注的熱點問題�����,我國的稅費負擔(dān)問題確實成為了提振實體經(jīng)濟的重要影響因素��。當(dāng)前供給側(cè)結(jié)構(gòu)性改革背景下�,如何深入推進減稅降費���,激發(fā)實體經(jīng)濟的活力成為首要問題��。本文先分析供給側(cè)結(jié)構(gòu)性改革背景下我國企業(yè)發(fā)展環(huán)境�����,進行稅費梳理和稅負分析���,以云南省為例分析企業(yè)稅費情況,最后借鑒美國和英國減稅政策提出了若干建議措施��。 【關(guān)鍵詞】 供給側(cè)結(jié)構(gòu)性改革 稅收負擔(dān) 減稅降費 一�、供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)發(fā)展環(huán)境分析 2008年金融危機之后,全球經(jīng)濟跌宕起伏,國際市場需求疲軟�����。我國國內(nèi)人口紅利消失�,老齡化趨勢加快�,“中等收入陷阱”風(fēng)險累積

2、�����,轉(zhuǎn)型發(fā)展緩慢等一系列問題頻發(fā)��。長期以來��,投資�����、消費��、出口這“三駕馬車”是我國經(jīng)濟發(fā)展的主要驅(qū)動���,可以說需求側(cè)刺激一直是中國宏觀調(diào)控的主要著力點�����。近年來�,我國宏觀經(jīng)濟呈現(xiàn)出“經(jīng)濟增速換擋期、結(jié)構(gòu)調(diào)整陣痛期���、前期政策消化期”的三期疊加特征���,經(jīng)濟步入“新常態(tài)”,同時經(jīng)濟運行中產(chǎn)能過剩�����、庫存過多�����、成本攀升�、短板明顯等問題越來越凸顯。為了解決我國經(jīng)濟發(fā)展中存在的問題��,2015年11月���,我國開始了供給側(cè)結(jié)構(gòu)性改革���,在適度擴大總需求的同時�,加強優(yōu)質(zhì)供給��,減少無效供給�����,擴大有效供給���,提高供給結(jié)構(gòu)適應(yīng)性和靈活性,提高全要素生產(chǎn)率��,使供給體系更好適應(yīng)需求結(jié)構(gòu)變化��。 現(xiàn)行經(jīng)濟下���,我國企業(yè)發(fā)展面臨著一系列困境:首先

3��、�����,企業(yè)發(fā)展面臨市場競爭壓力持續(xù)增大�����,市場競爭主體數(shù)量劇增��,一些企業(yè)為了爭奪市場競相壓價��,甚至降低產(chǎn)品質(zhì)量�;其次,企業(yè)生產(chǎn)成本增加�����,主要是勞動力成本�、生產(chǎn)資料價格和治理污染保護環(huán)境的成本增加,而且長期以來我國企業(yè)的宏觀稅負一直處于高位���;最后���,供需結(jié)構(gòu)出現(xiàn)失衡,2003年以后�����,我國鋼鐵�����、煤炭、水泥�����、玻璃�����、石油���、石化等幾大行業(yè),虧損面高達80%�����,企業(yè)利潤下降明顯���,產(chǎn)能過剩嚴重��。實體經(jīng)濟發(fā)展是供給側(cè)結(jié)構(gòu)性改革下激?l微觀經(jīng)濟主體活力的重要體現(xiàn)�����。提請十三屆全國人大一次會議審查的2018年中央和地方預(yù)算草案提出今年預(yù)算編制和財政工作的首要原則便是繼續(xù)實施減稅降費���,適時出臺新的減稅降費措施���,大力降低實體經(jīng)濟

4、成本���。 二���、我國企業(yè)稅費負擔(dān)梳理及稅負分析 (一)我國企業(yè)稅費負擔(dān)梳理 從政府財政收入的角度來考慮企業(yè)稅費的構(gòu)成,企業(yè)繳納的稅和費分別是稅收收入和非稅收入的主要來源��,我國企業(yè)負擔(dān)的稅費主要有: 1.稅收收入��。目前我國的稅收制度共設(shè)有19個種稅��,按照其性質(zhì)和作用大致可以分為五類:(1)流轉(zhuǎn)稅類�。包括增值稅、消費稅和關(guān)稅�。(2)所得稅類。包括企業(yè)所得稅和個人所得稅��。(3)資源稅類���。包括資源稅�、城鎮(zhèn)土地使用稅、耕地占用稅和土地增值稅�。(4)財產(chǎn)稅類。包括房產(chǎn)稅�、契稅和車船稅。(5)行為稅類�����。包括印花稅�、車輛購置稅、城市維護建設(shè)稅���。此外還有屬于農(nóng)業(yè)稅中的煙葉稅。 2.非稅收入�����。主要有如下兩類: (1)

5���、政府性基金:包括各種基金�����、資金�、附加和專項收費。2013年以來�,政府性基金由30項減少到21項, 2016年取消了新菜地開發(fā)建設(shè)基金���、育林基金�、散裝水泥專項資金并入新型墻體材料專項基金���,2017年取消城市公用事業(yè)附加��、新型墻體材料專項基金并規(guī)定水庫移民扶持基金分為中央和地方兩項�����。 (2)行政事業(yè)性收費:包括管理性收費�、資源性收費�、檢驗檢疫收費、事業(yè)性收費等�。2013年以來,經(jīng)過持續(xù)清理規(guī)范��,行政事業(yè)性收費由185項減少至51項�����,其中涉企收費由106項減少到33項。自2017年4月1日起��,取消或停征41項中央設(shè)立的行政事業(yè)性收費�,并將商標(biāo)注冊收費標(biāo)準(zhǔn)降低50%。 3.社會保障基金收入���。主要包括企

6��、業(yè)職工基本養(yǎng)老保險基金��、失業(yè)保險基金�、基本醫(yī)療保險基金��、工傷保險基金和生育保險基金�。 4.制度外收入。制度外收入游離于財政管理之外�����,也是政府收入的重要構(gòu)成���,包括各種亂收費���、亂罰款、亂攤派等由各個行政主體自由支配的收入���。 (二)我國企業(yè)稅費負擔(dān)情況分析 1.總體稅費重 近期���,世界銀行和普華永道會計師事務(wù)所發(fā)布了全球企業(yè)稅負情況報告,報告顯示中國的總稅率為68%�����,世界平均水平僅為40.6%���。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示��,2016年111月民間固定資產(chǎn)投資同比增長僅3.1%�����,與5年前的25.2%相比��,呈“斷崖式下跌”��。同時��,制造企業(yè)步入了“跑路潮”��,希捷集團關(guān)閉蘇州工廠���,到馬來西亞�、泰國設(shè)廠�,被指主要原因就

7、是稅收問題��。在經(jīng)濟下行中�,大量企業(yè)在承擔(dān)高稅費的同時,還要承受勞動力成本和用地成本提升��、產(chǎn)能過剩���、利潤稅減等痛苦���,使得企業(yè)整體負擔(dān)加重。 2.稅制結(jié)構(gòu)不合理 數(shù)據(jù)顯示從2001到2014年�����,我國總體征稅數(shù)額14年間實現(xiàn)了七倍多的增長�。2016年我國流轉(zhuǎn)稅收入占稅收收入的47.89%,所得稅稅收占29.87%��,其他稅收收入占22.24%�����,間接稅比重占主導(dǎo)�。美國稅制以所得稅為主體,2014年個人所得稅占總稅收的43.87%���,企業(yè)所得稅占27.52%�;日本稅收結(jié)構(gòu)以個人所得稅�、消費稅和公司稅為主,2015年比重分別為30.15%�、20.16%和31.38%。我國實行的以流轉(zhuǎn)稅為主體的稅制結(jié)構(gòu)保證了充

8�����、足的稅源�����,但由于流轉(zhuǎn)稅自身稅制的不足極易出現(xiàn)對同一對象重復(fù)征稅的情況,進一步加重企業(yè)的稅收負擔(dān)�。 3.生產(chǎn)稅負擔(dān)重,行業(yè)稅負差異大 和世界其他發(fā)達國家相比�����,我國生產(chǎn)稅占GDP比重高于其他發(fā)達國家��。2014年��,我國生產(chǎn)稅比例為15.64%�����,美國該比例為6.6%�����,瑞士僅為2.6%�����。我國企業(yè)每生產(chǎn)一單位的產(chǎn)出需要支付更多的稅金���,在其他成本和價格不變的情況下�,企業(yè)利潤銳減,用于投資和科技創(chuàng)新的資金匱乏��,在市場競爭如此激烈的情況下��,是不利于企業(yè)的發(fā)展的��。 三�、以云南省為例分析企業(yè)稅費負擔(dān)的真實情況 (一)云南省典型企業(yè)稅負情況分析 2005年后���,云南省稅負水平居全國第六位左右��,近年來受營改增等影響�,總體

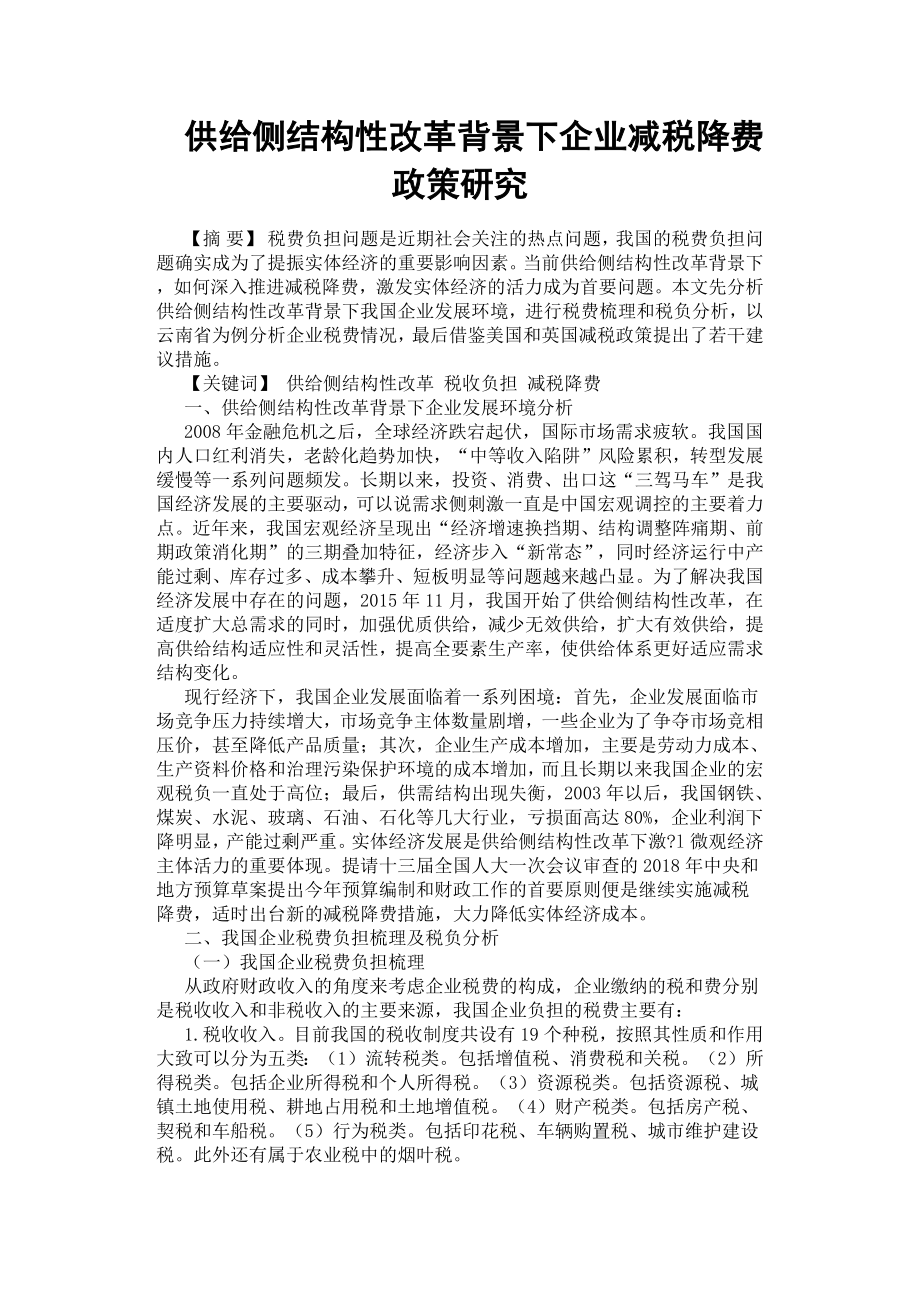

9�����、稅負水平呈下降趨勢�����。本文選取了云南省典型企業(yè)�,經(jīng)過實地調(diào)研和訪談,資料顯示A公司2015年以前稅負率為4.9%左右���,2015年�����、2016年稅負率為3.0%和3.5%�����,近兩年來受減稅政策影響��,稅負有所下降�,負責(zé)人表示利潤總額有所上升,近年來增加了投資和科技研發(fā)費用���,正在加快推進企業(yè)的轉(zhuǎn)型升級�����。2016年上半年���,云南省共減免稅收243.7億元,其中增值稅和企業(yè)所得稅共計141.6億元�����,企業(yè)和個人稅負進一步減輕。 (二)云南省涉企行政事業(yè)性收費情況分析 根據(jù)國家統(tǒng)計局官網(wǎng)的數(shù)據(jù)�,2010-2015年云南省行政事業(yè)性收費情況如下圖所示: 可以看出,5年來云南省涉企行政事業(yè)性收費總體上持續(xù)增長���,2014

10���、年達到最高���,2015年有所下降�����,可以看出2015年云南省致力于規(guī)范清理行政事業(yè)性收費取得了一定成效��,為企業(yè)的發(fā)展創(chuàng)造了良好的環(huán)境�����,減稅降費的順利開展有了一個良好的開局�����。據(jù)有關(guān)工作人員介紹�,云南省對于企業(yè)收費項目的清理多集中在交通方面,2016年有7項收費降低了收費標(biāo)準(zhǔn)��,2017年則增加了9項�。 四、國外有關(guān)減稅降費政策的經(jīng)驗借鑒 為應(yīng)對經(jīng)濟全球化帶來的國際競爭的加劇�,西方國家紛紛推出了減稅方案,形成了世界性的的減稅趨勢���。本文主要介紹美國和英國的減稅政策給我國的啟示: 美國20世紀(jì)80年代以來實行了4次大規(guī)模減稅�����,對于刺激國內(nèi)需求��、擴大投資都起到了重要作用�����,其減稅政策實踐對我國當(dāng)前進行減稅降費有

11�、以下借鑒意義:一���、減稅政策的實施應(yīng)指定減稅方向��。美國減稅法案中都會指出減稅的主要方案�,對每一項針對個人所得稅、企業(yè)所得稅的減稅措施都列明具體計劃�,法案一經(jīng)通過,便開始實行�。二、應(yīng)建立效果評價機制��。美國歷次減稅在刺激經(jīng)濟發(fā)展的同時��,也會產(chǎn)生財政赤字的負效應(yīng)��,減稅會影響到市場主體的決策��,進而改變收入分配格局��,通過儲蓄���、投資等影響到經(jīng)濟發(fā)展,因此要建立效果評價機制��。 為應(yīng)對金融危機導(dǎo)致的實體經(jīng)濟衰退�����,英國政府采取了一系列刺激經(jīng)濟的稅收措施�,幾乎所有重要稅種都進行了減稅��,目標(biāo)是減輕企業(yè)負擔(dān)��,刺激消費�,促進經(jīng)濟增長���,如下調(diào)增值稅稅率��,延長公司虧損向前結(jié)轉(zhuǎn)的期限等�����,其值得借鑒的地方有:一�,明確政策的執(zhí)行期

12�、限。政策期限不明確會影響市場主體的預(yù)期�,影響政策的實施效果,還存在一定的執(zhí)行風(fēng)險�,當(dāng)環(huán)境變化時,政策沒有進行調(diào)整時��,可能加劇財政風(fēng)險�。二、完善稅制結(jié)構(gòu)可以增強減稅效果。我國直接稅比重低��,財政收入主要靠流轉(zhuǎn)稅�,大大影響了我國對流轉(zhuǎn)稅的減稅空間,因此我國要優(yōu)化稅制���,才能充分發(fā)揮調(diào)控作用�����。 五.供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策建議 近年來中央一直強調(diào)清費���、降價、減稅等財稅改革目標(biāo)�,2018年3月5日政府工作報告中指出,我國累計減稅超過2萬億元��,加上稅收優(yōu)惠�����、清理稅費等�,共減輕市場主體負擔(dān)3萬多億元�,取得了初步成效。要想從根本上解決中國企業(yè)稅費負擔(dān)重、成本不斷上升的問題�����,除了堅持財稅體制總體改革

13�、之外,應(yīng)重點解決以下幾個問題: (一)逐步調(diào)整稅制結(jié)構(gòu)���,提高直接稅的占比 我國應(yīng)在現(xiàn)有稅制基礎(chǔ)上�,逐步減輕對間接稅的過度重視�����,提高直接稅的比重��,使稅制結(jié)構(gòu)更為合理��,具體來看�,可以從以下方面入手: (1)調(diào)整部分稅種、稅目和征收范圍���,強化以所得稅���、財產(chǎn)稅為主體的直接稅�����,逐步提高直接稅的占比�����;進一步改革增值稅��,減并�����、降低稅率�����,真正減輕企業(yè)流轉(zhuǎn)稅類的負擔(dān)�����。 (2)改善就?I稅收制度,全面支持自主創(chuàng)業(yè)�,適度加大優(yōu)惠力度,規(guī)范政策管理���。 (3)調(diào)整慈善捐贈稅收制度�,可以對納稅人的捐贈物收取增值稅時采取免稅政策,對境外個人捐贈的物資�����,免征進口環(huán)節(jié)的消費稅�,對納稅人進行無形資產(chǎn)和不動產(chǎn)的慈善捐贈。 (二)加

14��、強調(diào)查研究���,規(guī)范稅收優(yōu)惠 財稅部門加強調(diào)查研究�,真正清楚了解企業(yè)稅費負擔(dān)情況��。對于高稅負行業(yè)��,按照行業(yè)屬性進行可能的稅種合并和減免���,在降低企業(yè)稅收負擔(dān)的同時�����,積極推進費改稅改革���,切實減輕企業(yè)費用負擔(dān)�����。其次�,財稅部門應(yīng)規(guī)范稅收優(yōu)惠政策���。適度的稅收優(yōu)惠政策對經(jīng)濟發(fā)展和社會穩(wěn)定可以起到積極的作用��,但現(xiàn)行經(jīng)濟特區(qū)�、新區(qū)�����、園區(qū)等區(qū)域性稅收優(yōu)惠層次過多��,過于繁雜��,重復(fù)享受稅收優(yōu)惠的情況較為普遍�。我國實施稅收優(yōu)惠政策要以產(chǎn)業(yè)為主地區(qū)扶持為輔,進一步完善投資抵免�����、費用扣除等間接優(yōu)惠方式��。 (三)完善所得稅制度�����,發(fā)揮收入再分配作用 與西方國家以直接稅為主體的稅制結(jié)構(gòu)相比�,我國的稅制結(jié)構(gòu)主要以間接稅為主,我國應(yīng)提

15��、升直接稅比重�,發(fā)揮收入再分配作用,實現(xiàn)稅負的橫向與縱向公平��。在直接稅中��,企業(yè)所得稅和個人所得稅占據(jù)主導(dǎo)地位�,就企業(yè)所得稅而言,應(yīng)著重考慮實行差別化的企業(yè)所得稅稅率���,進一步擴大成本費用的扣除項目�、范圍和比例��,加大投資抵免力度�,增強企業(yè)活力�����。從個人所得稅來看���, 我國應(yīng)分步實施綜合與分類征收相結(jié)合的個稅征收模式,調(diào)低工薪所得稅率級次�,降低最高邊際稅率,進一步提高工薪所得的免征額等�����。此外�����,我國應(yīng)著力建立財產(chǎn)稅制度��,優(yōu)化稅制結(jié)構(gòu)���。 (四)進一步清理規(guī)范收費項目 我國企業(yè)稅費負擔(dān)逐步體現(xiàn)在繁復(fù)的收費項目上��,對于“費大于稅”的現(xiàn)象應(yīng)該進行綜合治理�,對于名目繁多的收費項目,基本準(zhǔn)則是“保留一部分�,合并一部分,

16�、取締一部分,改稅一部分”���,具體來看,對于必要的收費項目應(yīng)予以保留���,對于重復(fù)收費項目或用途相似的基金應(yīng)予以合并���。對于違規(guī)設(shè)立的收費項目應(yīng)予以取締,對于不能適應(yīng)政府職能轉(zhuǎn)變要求的基金項目停征��。最后�����,對于適合改稅的收費進行清費立稅��,這樣有利于足額及時的上繳�。根據(jù)李克強總理的指示,具體可從以下方面入手�����;進一步清理規(guī)范行政事業(yè)性收費,調(diào)低部分政府性基金征收標(biāo)準(zhǔn)�,降低企業(yè)“五險一金”繳費比例,降低過路過橋費用和中介服務(wù)收費等���。 【參考文獻】 卞志村���,楊源源.結(jié)構(gòu)性財政調(diào)控與新常態(tài)下財政工具選擇J.經(jīng)濟研究,2016���,(03):66-80. 呂煒���,陳海宇.“減稅”還需“減費”:非稅負擔(dān)對企業(yè)納稅遵從的影響J.經(jīng)濟學(xué)動態(tài),2015��,(06):45-55. 馮俏彬.進一步加大收費清理規(guī)范力度助力供給側(cè)結(jié)構(gòu)性改革J.中國財政��,2016���,(11):18-20. 高培勇.降成本:天然的供給側(cè)結(jié)構(gòu)性改革行動J.國際稅收���,2017,(01):36-38. 作者簡介:曹?U粳(1994-)女,漢族�����,山西長治�����,在讀碩士研究生�,研究方向:財政稅收方向���。華樺�,(1992-)男��,漢族���,云南昭通�,在讀碩士研究生��,研究方向:應(yīng)用經(jīng)濟學(xué)�����。 基金項目:供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究:2017YUFEYC007 。

供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究.docx

供給側(cè)結(jié)構(gòu)性改革背景下企業(yè)減稅降費政策研究.docx