《《中級財(cái)務(wù)會計(jì)》作業(yè)和答案解析.doc》由會員分享��,可在線閱讀�����,更多相關(guān)《《中級財(cái)務(wù)會計(jì)》作業(yè)和答案解析.doc(16頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

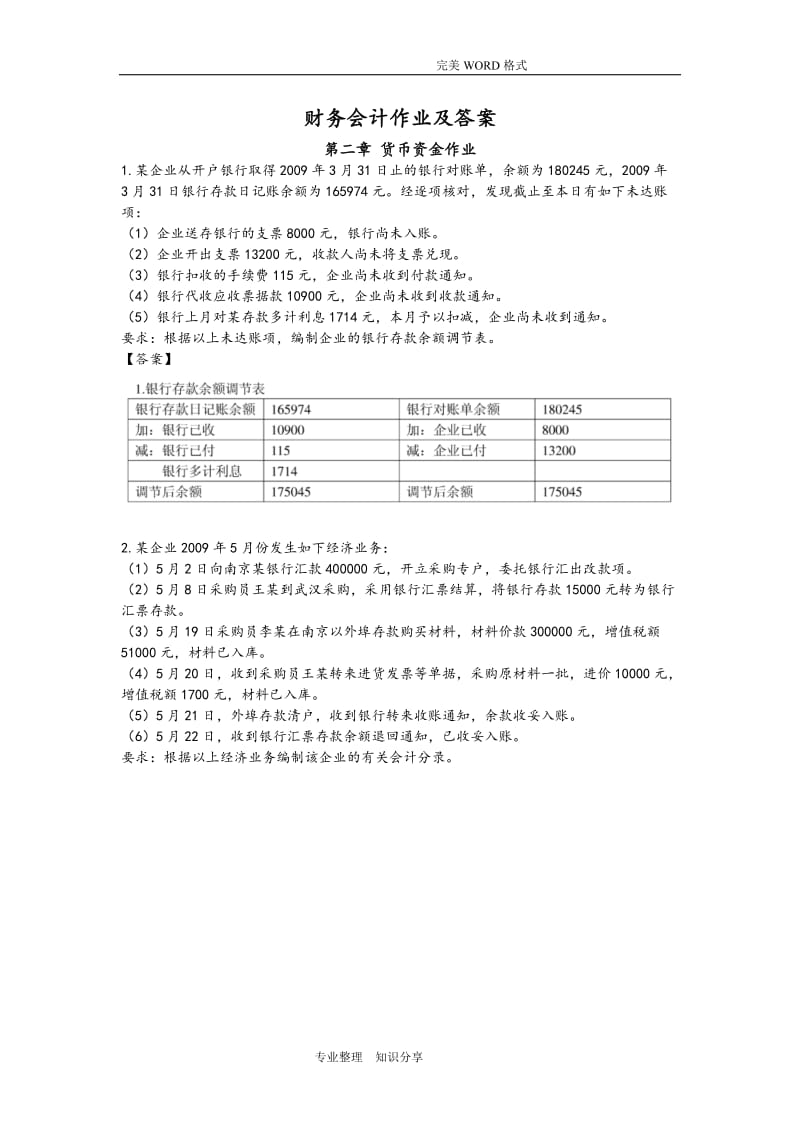

1�����、 完美WORD格式 財(cái)務(wù)會計(jì)作業(yè)及答案第二章 貨幣資金作業(yè)1.某企業(yè)從開戶銀行取得2009年3月31日止的銀行對賬單��,余額為180245元��,2009年3月31日銀行存款日記賬余額為165974元��。經(jīng)逐項(xiàng)核對�����,發(fā)現(xiàn)截止至本日有如下未達(dá)賬項(xiàng):(1)企業(yè)送存銀行的支票8000元�����,銀行尚未入賬����。(2)企業(yè)開出支票13200元,收款人尚未將支票兌現(xiàn)���。(3)銀行扣收的手續(xù)費(fèi)115元,企業(yè)尚未收到付款通知�����。(4)銀行代收應(yīng)收票據(jù)款10900元,企業(yè)尚未收到收款通知���。(5)銀行上月對某存款多計(jì)利息1714元���,本月予以扣減,企業(yè)尚未收到通知���。要求:根據(jù)以上未達(dá)賬項(xiàng)�����,編制企業(yè)的銀行存款余額調(diào)節(jié)表。【答案】2.某企

2����、業(yè)2009年5月份發(fā)生如下經(jīng)濟(jì)業(yè)務(wù):(1)5月2日向南京某銀行匯款400000元,開立采購專戶��,委托銀行匯出改款項(xiàng)。(2)5月8日采購員王某到武漢采購�,采用銀行匯票結(jié)算����,將銀行存款15000元轉(zhuǎn)為銀行匯票存款。(3)5月19日采購員李某在南京以外埠存款購買材料�,材料價(jià)款300000元,增值稅額51000元,材料已入庫�。(4)5月20日�,收到采購員王某轉(zhuǎn)來進(jìn)貨發(fā)票等單據(jù)�,采購原材料一批�����,進(jìn)價(jià)10000元,增值稅額1700元,材料已入庫���。(5)5月21日���,外埠存款清戶�����,收到銀行轉(zhuǎn)來收賬通知�����,余款收妥入賬�。(6)5月22日��,收到銀行匯票存款余額退回通知��,已收妥入賬�。要求:根據(jù)以上經(jīng)濟(jì)業(yè)務(wù)編制該企業(yè)的

3�、有關(guān)會計(jì)分錄。第三章 存貨作業(yè)1����、某企業(yè)為增值稅一般納稅企業(yè),材料按計(jì)劃成本法核算���。甲材料計(jì)劃單位成本10元�。該企業(yè)2009年4月份有關(guān)資料如下:(1)“原材料”賬戶月初余額40000元,“材料成本差異”賬戶月初貸方余額548元,“材料采購”賬戶月初借方余額10600元(上述賬戶核算的均為甲材料)。(2)4月5日,上月已付款的甲材料1000公斤如數(shù)收到����,已驗(yàn)收入庫。(3)4月15日�����,從外地A公司購入甲材料6000公斤����,增值稅專用發(fā)票注明價(jià)款59000元����,增值稅10030元���,企業(yè)已用銀行存款支付上述款項(xiàng),材料尚未到達(dá)。(4)4月20日����,從A公司購入的甲材料到達(dá)���,驗(yàn)收入庫時發(fā)現(xiàn)短缺40公斤��,屬于定

4���、額內(nèi)自然損耗���。按實(shí)收數(shù)量驗(yàn)收入庫���。(5)4月30日�����,匯總本月發(fā)料憑證�����,本月共發(fā)出甲材料7000公斤,全部用于生產(chǎn)產(chǎn)品���。要求:(1)編制會計(jì)分錄 (2)計(jì)算本月材料成本差異率����、本月發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異及月末庫存材料的實(shí)際成本�����。【答案】(1)借:原材料 10000 材料成本差異 600 貸:材料采購 10 600 (2)借:材料采購 59000 應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)) 10030 貸:銀行存款 69030 (3)借:原材料 59600 貸:材料采購 59000 材料成本差異 600 (4)材料成本差異率=(-548+600-600)(40000+10000+59600)100%=-0.5%

5���、發(fā)出材料成本差異=700010(-0.5%)=-350(元) 結(jié)存材料實(shí)際成本=(400001000059600-70000)(1-0.5%)=39402(元) 借:生產(chǎn)成本 70000 貸:原材料 70000 借:生產(chǎn)成本 350 貸:材料成本差異 350月末結(jié)存材料負(fù)擔(dān)的成本差異=(-548+600-600)-(-350)= -1982、某企業(yè)為增值稅一般納稅人��,原材料采用實(shí)際成本核算���,2009年3月飯發(fā)生下列經(jīng)濟(jì)業(yè)務(wù):(1)購買甲材料����,貨款總額(含增值稅)11700元�,其中價(jià)款10000元�����,增值稅1700元��,購進(jìn)貨物支付保險(xiǎn)費(fèi)����、包裝費(fèi)共300元���,貨款及保險(xiǎn)費(fèi)以銀行存款支付。(2)購進(jìn)的甲

6�����、材料全部驗(yàn)收入庫。(3)同時購進(jìn)乙和丙兩種材料����,乙材料300噸����,貨款總額35100元(含增值稅)��,丙材料200噸,貨款總額23400元(含增值稅)�����。乙����、丙兩種材料的運(yùn)費(fèi)共1000元,(按重量付費(fèi)且該運(yùn)費(fèi)不得按7%抵扣進(jìn)項(xiàng)稅)���、保險(xiǎn)費(fèi)1500元(按貨款額付費(fèi))��。材料款及運(yùn)雜費(fèi)用銀行存款支付���。(4)乙��、丙兩種材料均如數(shù)到達(dá)入庫��,計(jì)算并結(jié)轉(zhuǎn)乙�����、丙材料的實(shí)際成本��。(5)購入甲材料���,貨款總額23400元(含增值稅)�����,貨款已支付���,但材料未到�。(6)上月已付款的乙材料本月到達(dá)���,材料全部入庫�����,實(shí)際成本為9000元�����。(7)本月到達(dá)丁材料��,月末尚未收到結(jié)算清單����,未辦理結(jié)算手續(xù),估價(jià)金額為30000元�。要求:根據(jù)以

7�����、上經(jīng)濟(jì)業(yè)務(wù)�����,編制會計(jì)分錄���。【答案】(1)借:在途物資甲 10300 應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額)1700 貸:銀行存款 12000(2)借:原材料甲 10300 貸:在途物資甲 10300(3)運(yùn)費(fèi)分配率=1000/(300+200)=2 保險(xiǎn)費(fèi)分配率=1500/(30000+20000)=0.03 乙材料成本=30000+600+900=31500 丙材料成本=20000+400+600=21000 借:在途物資甲 31500 乙 21000 應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額)8500 貸:銀行存款 61000(4)借:原材料甲 31500 乙 21000 貸:在途物資甲 31500 乙 21

8����、000(5)借:在途物資甲 20000 應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額)3400 貸:銀行存款 23400(6)借:原材料乙 9000 貸:在途物資乙 9000(7)借:原材料丁 30000 貸:應(yīng)付賬款 300003.2009年12月31日���,甲公司存貨的賬面價(jià)值為1390萬元,其具體情況如下:(1)A產(chǎn)品100件����,每件成本10萬元,賬面總成本1000萬元�,其中,40件已與乙公司簽訂不可撤銷的銷售合同��,銷售價(jià)格為每件11萬元����,其余未簽訂銷售合同。 A產(chǎn)品2009年12月31日的市場價(jià)格為每件10.2萬元��,預(yù)計(jì)銷售每件A產(chǎn)品需要發(fā)生的銷售費(fèi)用及相關(guān)稅金為0.5萬元����。(2)B配件50套�����,每套成本為8

9����、萬元�����,賬面總成本400萬元��。B配件是專門為組裝A產(chǎn)品而購進(jìn)的����。50套B配件可以組裝成50件A產(chǎn)品����。B配件2009年12月31日的市場價(jià)格為每套9萬元。將B配件組裝成A產(chǎn)品���,預(yù)計(jì)每件還需發(fā)生加工成本2萬元��。2009年1月1日��,存貨跌價(jià)準(zhǔn)備余額為30萬元(均為對A產(chǎn)品計(jì)提的存貨跌價(jià)準(zhǔn)備)���,2009年對外銷售A產(chǎn)品轉(zhuǎn)銷存貨跌價(jià)準(zhǔn)備20萬元。要求:(1)分別計(jì)算2009年12月31日A產(chǎn)品�����、B配件應(yīng)計(jì)提的跌價(jià)準(zhǔn)備【答案】(1)A產(chǎn)品:有銷售合同部分:A產(chǎn)品可變現(xiàn)凈值=40(11-0.5)=420(萬),成本=4010=400(萬),這部分存貨不需計(jì)提跌價(jià)準(zhǔn)備 超過合同數(shù)量部分:A產(chǎn)品可變現(xiàn)凈值=60(

10����、10.2-0.5)=582(萬),成本=6010=600(萬)�����,這部分存貨需計(jì)提跌價(jià)準(zhǔn)備18萬元�����。A產(chǎn)品本期應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備=18-(30-20)=8(萬)(2)B配件:用B配件生產(chǎn)的A產(chǎn)品發(fā)生了減值�,所以B配件應(yīng)按照成本與可變現(xiàn)凈值孰低計(jì)量B配件可變現(xiàn)凈值=50(10.2-2-0.5)=385萬,成本=5080=400萬�����,B配件應(yīng)計(jì)提跌價(jià)準(zhǔn)備15萬元�。 借:資產(chǎn)減值損失 23 貸:存貨跌價(jià)準(zhǔn)備A產(chǎn)品 8 B配件 154.某企業(yè)有甲材料����、乙產(chǎn)品兩種存貨�,因市場價(jià)格下跌可能存在減值��,其中�����,甲材料賬面價(jià)值300萬元����,甲材料加工制成品A產(chǎn)品,在現(xiàn)有環(huán)境下��,再投入加工費(fèi)及其他生產(chǎn)必要消耗200萬元�,

11、即可完成A產(chǎn)品生產(chǎn)�����,生產(chǎn)的A產(chǎn)品不含稅正常售價(jià)為510萬元��,估計(jì)銷售A產(chǎn)品的銷售費(fèi)用及相關(guān)稅費(fèi)為9萬元����。乙產(chǎn)品賬面價(jià)值4000萬元,共有4000件����,其中1000件已簽訂銷售合同��,合同售價(jià)(含增值稅)每件1.3萬元�����,按合同價(jià)出售部分估計(jì)發(fā)生銷售費(fèi)用及相關(guān)稅費(fèi)(含增值稅)230萬元���;另3000件無銷售合同,按市場一般銷售價(jià)格計(jì)算售價(jià)總額(不含增值稅)為3000萬元�����,估計(jì)銷售費(fèi)用及相關(guān)稅費(fèi)(不含增值稅)為70萬元���。要求:根據(jù)以上資料確定該企業(yè)甲��、乙存貨應(yīng)確認(rèn)的減值����,并編制會計(jì)分錄���?�!敬鸢浮?��、某股份有限公司對存貨的期末計(jì)價(jià)采用成本與可變現(xiàn)凈值孰低法�。該公司存貨各年有關(guān)資料如下:(1)2009年年末首

12����、次計(jì)提存貨跌價(jià)準(zhǔn)備,庫存商品的賬面成本為50000元���,可變現(xiàn)凈值為45000元�。(2)2010年年末�,庫存商品的賬面成本為75000元,可變現(xiàn)凈值為67000元���。(3)2011年年末����,庫存商品的賬面成本為100000元���,可變現(xiàn)凈值為97000元�����。(4) 2012年年末�����,庫存商品的賬面成本為120000元�,可變現(xiàn)凈值為122000元。要求:根據(jù)上述資料編制存貨期末計(jì)提跌價(jià)準(zhǔn)備業(yè)務(wù)的會計(jì)分錄�。【答案】(1)借:資產(chǎn)減值損失 5000 貸:存貨跌價(jià)準(zhǔn)備 5000 第四章 金融資產(chǎn)作業(yè)1. 甲企業(yè)系上市公司�,按年對外提供財(cái)務(wù)報(bào)表。(1) 2007年3月6日以賺取差價(jià)為目的從二級市場購入的一批X公司發(fā)行

13��、的股票100萬股����,作為交易性金融資產(chǎn),取得時公允價(jià)值為每股為5.2元����,含已宣告但尚未發(fā)放的現(xiàn)金股利為0.2元,另支付交易費(fèi)用5萬元�����,全部價(jià)款以銀行存款支付。(2)3月16日收到最初支付價(jià)款中所含現(xiàn)金股利���。(3)2007年12月31日,該股票公允價(jià)值為每股4.5元�����。(4)2008年2月6日���,X公司宣告發(fā)放2007年股利�,每股0.3元��。(5)2008年3月9日��,收到X公司股利����。(6)2008年12月31日,該股票公允價(jià)值為每股5.3元���。(7)2009年2月11日�,X公司宣告發(fā)放2008年股利���,每股0.1元���。(8)2009年3月1日����,收到X公司股利����。(9)2009年3月16日,將該股票全部處置�����,每股

14��、5.1元�����,交易費(fèi)用為6萬元�。要求:編制有關(guān)交易性金融資產(chǎn)的會計(jì)分錄并計(jì)算07、08年末該股票投資的賬面價(jià)值及甲企業(yè)該項(xiàng)股票投資的累計(jì)損益���。1. (1)2007年3月6取得交易性金融資產(chǎn)借:交易性金融資產(chǎn)成本100(5.20.2)500應(yīng)收股利 20投資收益 5 貸:其他貨幣資金-存出投資款 525(2)2007年3月16日收到最初支付價(jià)款中所含現(xiàn)金股利 借:銀行存款 20 貸:應(yīng)收股利 20(3)2007年12月31日����,該股票公允價(jià)值為每股4.5元 借:公允價(jià)值變動損益 (54.5)10050 貸:交易性金融資產(chǎn)公允價(jià)值變動 50 07年末賬面價(jià)值為4.5100=450萬元。(4)2008年2

15�����、月6日���,X公司宣告發(fā)放2007年股利借:應(yīng)收股利 30 貸:投資收益 30(5)2008年3月9日,收到X公司股利借:銀行存款 30 貸:應(yīng)收股利 30(6)2008年12月31日�����,該股票公允價(jià)值為每股5.3元借:交易性金融資產(chǎn)公允價(jià)值變動 80 貸:公允價(jià)值變動損益 (5.34.5)10080 07年末賬面價(jià)值為5.3100=530萬元�����。(7)2009年2月11日��,X公司宣告發(fā)放2008年股利借:應(yīng)收股利 10 貸:投資收益 10(8)2009年3月1日���,收到X公司股利借:銀行存款 10 貸:應(yīng)收股利 10(9)2009年3月16日�,將該股票全部處置�,每股5.1元�����,交易費(fèi)用為6萬元���。借:銀行

16、存款 5106504 投資收益 26貸:交易性金融資產(chǎn)成本100(5.20.2)500交易性金融資產(chǎn)公允價(jià)值變動 30借:公允價(jià)值變動損益 30貸:投資收益 30累計(jì)損益為(“投資收益”貸方余額):39萬元2.209年1月1日�,甲公司支付價(jià)款1 000 000元(含交易費(fèi)用)從上海證券交易所購入A公司同日發(fā)行的5年期公司債券12 500份,債券票面價(jià)值總額為1 250 000元��,票面年利率為4.72%�����,于年末支付本年度債券利息(即每年利息為59 000元)��,本金在債券到期時一次性償還���。合同約定:A公司在遇到特定情況時可以將債券贖回�,且不需要為提前贖回支付額外款項(xiàng)���。甲公司在購買該債券時���,預(yù)計(jì)A公

17��、司不會提前贖回�����。甲公司有意圖也有能力將該債券持有至到期��,劃分為持有至到期投資����。(實(shí)際利率r=10%)假定不考慮所得稅����、減值損失等因素��。要求:(1)作出相應(yīng)會計(jì)分錄(2)假定甲公司購買的A公司債券不是分次付息�����,而是到期一次還本付息����,(實(shí)際利率r9.05%)請作出相應(yīng)會計(jì)分錄。表9-1 單位:元日期應(yīng)收利息(a)實(shí)際利息收入(b)=期初(d) 10%利息調(diào)整攤銷(c)=(a)-(b)攤余成本余額(d)=期初(d)-(c)209年1月1日1 000 000209年12月31日59 000100 000-41 0001 041 000210年12月31日59 000104 100-45 1001 08

18���、6 100211年12月31日59 000108 610-49 6101 135 710212年12月31日59 000113 571-54 5711 190 281213年12月31日59 000118 719*-59 7191 250 000小計(jì)295 000545 000-250 0001 250 000213年12月31日1 250 000-1 250 0000合計(jì)1 545 000545 0001 000 000-*尾數(shù)調(diào)整:1 250 000+59 000-1 190 281=118 719(元)根據(jù)表9-1中的數(shù)據(jù)����,甲公司的有關(guān)賬務(wù)處理如下:(1)209年1月1日,購入A公司債券

19��、借:持有至到期投資A公司債券成本 1 250 000 貸:銀行存款 1 000 000 持有至到期投資A公司債券利息調(diào)整 250 000(2)209年12月31日����,確認(rèn)A公司債券實(shí)際利息收入、收到債券利息借:應(yīng)收利息A公司 59 000 持有至到期投資A公司債券利息調(diào)整 41 000 貸:投資收益A公司債券 100 000借:銀行存款 59 000 貸:應(yīng)收利息A公司59 000(3)210年12月31日����,確認(rèn)A公司債券實(shí)際利息收入、收到債券利息借:應(yīng)收利息A公司 59 000 持有至到期投資A公司債券利息調(diào)整 45 100貸:投資收益A公司債券 104 100借:銀行存款 59 000貸:應(yīng)

20����、收利息A公司 59 000(4)211年12月31日,確認(rèn)A公司債券實(shí)際利息收入��、收到債券利息借:應(yīng)收利息A公司 59 000 持有至到期投資A公司債券利息調(diào)整 49 610貸:投資收益A公司債券 108 610借:銀行存款 59 000貸:應(yīng)收利息A公司59 000(5)212年12月31日���,確認(rèn)A公司債券實(shí)際利息收入���、收到債券利息借:應(yīng)收利息A公司 59 000 持有至到期投資A公司債券利息調(diào)整 54 571貸:投資收益A公司債券 113 571借:銀行存款 59 000貸:應(yīng)收利息A公司 59 000(6)213年12月31日�,確認(rèn)A公司債券實(shí)際利息收入���、收到債券利息和本金借:應(yīng)收利息A

21���、公司 59 000 持有至到期投資A公司債券利息調(diào)整 59 719 貸:投資收益A公司債券 118 719借:銀行存款 59 000 貸:應(yīng)收利息A公司 59 000借:銀行存款 1 250 000 貸:持有至到期投資A公司債券成本 1 250 000假定甲公司購買的A公司債券不是分次付息,而是到期一次還本付息�,且利息不是以復(fù)利計(jì)算。此時���,甲公司所購買A公司債券的實(shí)際利率r計(jì)算如下:(59 000+59 000+59 000+59 000+59 000+1 250 000)(1+r)-5=1 000 000由此計(jì)算得出r9.05%�����。據(jù)此,調(diào)整表9-1中相關(guān)數(shù)據(jù)后如表9-2所示:表9-2 單位:

22���、元日期應(yīng)計(jì)利息(a)實(shí)際利息收入(b)=期初(d)9.05%利息調(diào)整攤銷 (c)=(a)-(b)攤余成本余額(d)=期初(d)-(c)209年1 月1日1 000 000209年12月31日5900090 500315001 090 500210年12月31日5900098 690.2539 690.251 189 190.25211年12月31日59000107 621.7248621.721 296 811.97212年12月31日59000117 361.4858361.481 414 173.45213年12月31日59000130 826.55*71826.551 250 000小計(jì)

23����、295 000545 000250 0001 250 000*尾數(shù)調(diào)整:1250000+295 000-1414173.45=130 826.55(元)根據(jù)表9-2中的數(shù)據(jù)����,甲公司的有關(guān)賬務(wù)處理如下:(1)209年1月1日��,購入A公司債券借:持有至到期投資A公司債券成本 1 250 000 貸:銀行存款 1 000 000 持有至到期投資A公司債券利息調(diào)整 250 000(2)209年12月31日�,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000 利息調(diào)整 31 500 貸:投資收益A公司債券90 500(3)210年12月31日�,確認(rèn)A公司債券實(shí)際利息收入借:持有

24、至到期投資A公司債券應(yīng)計(jì)利息 59 000 利息調(diào)整 39 690.25 貸:投資收益A公司債券 98 690.25(4)211年12月31日�����,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000 利息調(diào)整 48 621.72 貸:投資收益A公司債券107 621.72(5)212年12月31日���,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000 利息調(diào)整 58 361.48 貸:投資收益A公司債券 117 361.48(6)213年12月31日���,確認(rèn)A公司債券實(shí)際利息收入、收回債券本金和票面利息借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 00

25����、0 利息調(diào)整 71 826.55 貸:投資收益A公司債券130 826.55借:銀行存款 1 545 000 貸:持有至到期投資A公司債券成本 1 250 000 應(yīng)計(jì)利息 295 0003.2009年5月3日,甲企業(yè)銷售一批商品給乙企業(yè)�����,商品價(jià)目表中所列示的價(jià)格為每件120元���,共銷售500件����,并給予乙企業(yè)5%的商業(yè)折扣,增值稅稅率為17%����,規(guī)定付款條件為:2/10,1/20,n/30�。乙企業(yè)于2009年5月18日付款。2009年5月19日乙企業(yè)發(fā)現(xiàn)有100件產(chǎn)品質(zhì)量不合格����,甲企業(yè)統(tǒng)一退回并當(dāng)即辦理了退貨、付款手續(xù)��。要求:根據(jù)上述事項(xiàng)編制甲企業(yè)在5月3日���、5月18日和5月19日的會計(jì)分錄�����。4.

26、某企業(yè)自2009年起采用備抵法核算應(yīng)收賬款壞賬���,并按賬齡分析法計(jì)提壞賬準(zhǔn)備��。2009年年末按應(yīng)收賬款賬齡估計(jì)的壞賬為10000元����;2010年發(fā)生壞賬4000元,年末估計(jì)的壞賬為14000元�����;2011年發(fā)生壞賬20000元���,2010年確認(rèn)的壞賬4000元中有3000元收回����,年末估計(jì)的壞賬準(zhǔn)備為9000元��。要求:根據(jù)上述資料編制該企業(yè)2009年��、2010年及2011年與壞賬有關(guān)的各項(xiàng)會計(jì)分錄�����。5.A公司于2008年1月1日從證券市場上購入B公司于2007年1月1日發(fā)行的債券作為可供出售金融資產(chǎn)����,該債券5年期��、票面年利率為5%�、每年1月5日支付上年度的利息�����,到期日為2012年1月1日���,到期日一次歸還

27���、本金和最后一次利息。購入債券時的實(shí)際利率為4%��。A公司購入債券的面值為1000萬元����,實(shí)際支付價(jià)款為1076.30萬元,另支付相關(guān)費(fèi)用10萬元�。假定按年計(jì)提利息。2008年12月31日��,該債券的公允價(jià)值為1030萬元����。2009年12月31日,該債券的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值為1020萬元�。2010年1月20日,A公司將該債券全部出售���,收到款項(xiàng)1015.5萬元存入銀行�����。要求:編制A公司從2008年1月1日至2010年1月20日上述有關(guān)業(yè)務(wù)的會計(jì)分錄�?!敬鸢浮浚?)2008年1月1日借:可供出售金融資產(chǎn)成本1000 利息調(diào)整36.30 應(yīng)收利息50(10005%) 貸:銀行存款1086.30(2)200

28、8年1月5日借:銀行存款50 貸:應(yīng)收利息50(3)2008年12月31日應(yīng)確認(rèn)的投資收益=(1000+36.30)4%=41.45(萬元)�,“可供出售金融資產(chǎn)利息調(diào)整”=10005%-41.45=8.55(萬元)。借:應(yīng)收利息50 貸:投資收益41.45 可供出售金融資產(chǎn)利息調(diào)整8.55可供出售金融資產(chǎn)賬面價(jià)值=1000+36.30-8.55=1027.75(萬元)����,公允價(jià)值為1030萬元,應(yīng)確認(rèn)的公允價(jià)值變動=1030-1027.75=2.25(萬元)����。借:可供出售金融資產(chǎn)公允價(jià)值變動2.25 貸:資本公積其他資本公積2.25(4)2009年1月5日借:銀行存款50 貸:應(yīng)收利息50(5)

29、2009年12月31日應(yīng)確認(rèn)的投資收益=(1000+36.30-8.55)4%=41.11(萬元)��,“可供出售金融資產(chǎn)利息調(diào)整”=10005%-41.11=8.89(萬元)。注:在計(jì)算2009年年初攤余成本時�,不應(yīng)考慮2008年12月31日確認(rèn)的公允價(jià)值變動。借:應(yīng)收利息50 貸:投資收益41.11可供出售金融資產(chǎn)利息調(diào)整8.89可供出售金融資產(chǎn)賬面價(jià)值=1030-8.89=1021.11(萬元)�,公允價(jià)值為1020萬元,應(yīng)確認(rèn)公允價(jià)值變動=1021.11-1020=1.11(萬元)����。借:資本公積其他資本公積1.11 貸:可供出售金融資產(chǎn)公允價(jià)值變動1.11(6)2010年1月5日借:銀行存款

30、50 貸:應(yīng)收利息50(7)2010年1月20日借:銀行存款1015.5 投資收益4.5 貸:可供出售金融資產(chǎn)成本1000 公允價(jià)值變動1.14(2.25-1.11) 利息調(diào)整18.86(36.3-8.55-8.89)借:資本公積其他資本公積1.14 貸:投資收益1.14 第四章 金融資產(chǎn)作業(yè)22.209年1月1日�,甲公司支付價(jià)款1 000 000元(含交易費(fèi)用)從上海證券交易所購入A公司同日發(fā)行的5年期公司債券12 500份,債券票面價(jià)值總額為1 250 000元���,票面年利率為4.72%���,于年末支付本年度債券利息(即每年利息為59 000元),本金在債券到期時一次性償還��。合同約定:A公司在遇

31��、到特定情況時可以將債券贖回�,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時���,預(yù)計(jì)A公司不會提前贖回����。甲公司有意圖也有能力將該債券持有至到期,劃分為持有至到期投資���。(實(shí)際利率r=10%)假定不考慮所得稅、減值損失等因素��。要求:(1)作出相應(yīng)會計(jì)分錄(2) 假定甲公司購買的A公司債券不是分次付息��,而是到期一次還本付息�,(實(shí)際利率r9.05%)請作出相應(yīng)會計(jì)分錄。計(jì)算該債券的實(shí)際利率r:59 000(1+r)-1+59 000(1+r)-2+59 000(1+r)-3+59 000(1+r)-4+(59 000+1 250 000)(1+r)-5=1 000 000 采用插值法���,計(jì)算得出r=1

32����、0%����。*尾數(shù)調(diào)整:1 250 000+59 000-1 190 281=118 719(元)根據(jù)表9-1中的數(shù)據(jù),甲公司的有關(guān)賬務(wù)處理如下:(1)209年1月1日����,購入A公司債券借:持有至到期投資A公司債券成本1 250 000 貸:銀行存款 1 000 000 持有至到期投資A公司債券利息調(diào)整250 000(3)210年12月31日�����,確認(rèn)A公司債券實(shí)際利息收入��、收到債券利息借:應(yīng)收利息A公司59 000持有至到期投資A公司債券利息調(diào)整 45 100 貸:投資收益A公司債券 104 100借:銀行存款 59 000 貸:應(yīng)收利息A公司 59 000(4)211年12月31日�,確認(rèn)A公司債券實(shí)際

33��、利息收入����、收到債券利息借:應(yīng)收利息A公司 59 000持有至到期投資A公司債券利息調(diào)整 49 610 貸:投資收益A公司債券 108 610借:銀行存款 59 000 貸:應(yīng)收利息A公司 59 0005)212年12月31日,確認(rèn)A公司債券實(shí)際利息收入���、收到債券利息借:應(yīng)收利息A公司 59 000持有至到期投資A公司債券利息調(diào)整 54 571 貸:投資收益A公司債券 113 571借:銀行存款 59 000 貸:應(yīng)收利息A公司 59 000(6)213年12月31日�,確認(rèn)A公司債券實(shí)際利息收入��、收到債券利息和本金借:應(yīng)收利息A公司 59 000持有至到期投資A公司債券利 息調(diào)整 59 719

34���、貸:投資收益A公司債券 118 719借:銀行存款 59 000 貸:應(yīng)收利息A公司 59 000借:銀行存款 1 250 000 貸:持有至到期投資A公司債券 成本 1 250 000假定甲公司購買的A公司債券不是分次付息�,而是到期一次還本付息�,且利息不是以復(fù)利計(jì)算。此時,甲公司所購買A公司債券的實(shí)際利率r計(jì)算如下:(59 000+59 000+59 000+59 000+59 000+1 250 000)(1+r)-5=1 000 000由此計(jì)算得出r9.05%���。據(jù)此����,調(diào)整表9-1中相關(guān)數(shù)據(jù)后如表9-2所示:*尾數(shù)調(diào)整:1250000+295000-1414173.45=130 826.5

35�、5(元)根據(jù)表9-2中的數(shù)據(jù),甲公司的有關(guān)賬務(wù)處理如下:(1)209年1月1日�����,購入A公司債券借:持有至到期投資A公司債券成 本1 250 000 貸:銀行存款 1 000 000 持有至到期投資A公司債券 利息調(diào)整 250 000(2)209年12月31日�����,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000利息調(diào)整 31 500 貸:投資收益A公司債券 90 500(3)210年12月31日���,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000 利息調(diào)整 39 690.25 貸:投資收益A公司債券 98 690.25(4)211年12月31日

36、����,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利息 59 000利息調(diào)整 48 621.72 貸:投資收益A公司債券 107 621.72(5)212年12月31日,確認(rèn)A公司債券實(shí)際利息收入借:持有至到期投資A公司債券應(yīng)計(jì)利 息 59 000利息調(diào)整 58 361.48 貸:投資收益A公司債券 117 361.48(6)213年12月31日����,確認(rèn)A公司債券實(shí)際利息收入��、收回債券本金和票面利息借:持有至到期投資A公司債券應(yīng) 計(jì)利息 59 000 利息調(diào)整 71 826.55 貸:投資收益A公司債券 130 826.55借:銀行存款1 545 000 貸:持有至到期投資 A公司債券

37�、 成本 1 250 000 應(yīng)計(jì)利息 295 000第八章 投資性房地產(chǎn)1.長江房地產(chǎn)公司(以下簡稱長江公司)于2009年1月1日將一幢商品房對外出租并采用公允價(jià)值模式計(jì)量����,租期為3年,每年12月31日收取租金200萬元�����,出租時���,該幢商品房的成本為5 000萬元�,公允價(jià)值為6 000萬元�����,2009年12月31日���,該幢商品房的公允價(jià)值為6 300萬元���,2010年12月31日�����,該幢商品房的公允價(jià)值為6 600萬元�,2011年12月31日�����,該幢商品房的公允價(jià)值為6 700萬元����,2012年1月10日將該幢商品房對外出售,收到6 800萬元存入銀行�。要求:編制長江公司上述經(jīng)濟(jì)業(yè)務(wù)的會計(jì)分錄�。(假定按年確

38、認(rèn)公允價(jià)值變動損益和確認(rèn)租金收入����,答案中的金額單位用萬元表示)(1)2009年1月1日借:投資性房地產(chǎn)成本 6 000貸:開發(fā)產(chǎn)品 5 000 資本公積其他資本公積 1 000(2)2009年12月31日借:銀行存款 200貸:其他業(yè)務(wù)收入 200借:投資性房地產(chǎn)公允價(jià)值變動 300貸:公允價(jià)值變動損益 300(3)2010年12月31日借:銀行存款 200貸:其他業(yè)務(wù)收入 200借:投資性房地產(chǎn)公允價(jià)值變動 300貸:公允價(jià)值變動損益 300(4)2011年12月31日借:銀行存款 200貸:其他業(yè)務(wù)收入 200借:投資性房地產(chǎn)公允價(jià)值變動 100貸:公允價(jià)值變動損益 100(5)2012年

39、1月10日借:銀行存款 6 800貸:其他業(yè)務(wù)收入 6 800借:其他業(yè)務(wù)成本 5 000 資本公積其他資本公積 1 000公允價(jià)值變動損益 700貸:投資性房地產(chǎn)成本 6 000 公允價(jià)值變動 700第十三章 收入和利潤1����、甲公司委托乙公司銷售某批商品200件,協(xié)議價(jià)為l00元件�����,該商品成本為60元件,增值稅稅率為l7%����。假定商品已經(jīng)發(fā)出,根據(jù)代銷協(xié)議�,乙公司不能將沒有代銷出去的商品退回甲公司;甲公司將該批商品交付乙公司時發(fā)生增值稅納稅義務(wù)�����,金額為3 400元���。乙公司對外銷售該商品的售價(jià)為120元/件���,并收到款項(xiàng)存入銀行。根據(jù)上述資料�,甲公司的賬務(wù)處理如下:(1)甲公司將該批商品交付乙公司借

40、:應(yīng)收賬款乙公司 23 400貸:主營業(yè)務(wù)收入銷售商品 20 000應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額) 3 400借:主營業(yè)務(wù)成本銷售商品 12 000貸:庫存商品商品 12 000(2)收到乙公司匯來貨款23 400元借:銀行存款 23 400貸:應(yīng)收賬款乙公司 23 400乙公司的賬務(wù)處理如下:(1)收到該批商品借:庫存商品商品 20 000應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 3 400貸:應(yīng)付賬款甲公司 23 400(2)對外銷售該批商品 借:銀行存款 28 080貸:主營業(yè)務(wù)收入銷售商品 24 000應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額) 4 080借:主營業(yè)務(wù)成本銷售商品 20 000貸:庫存商品商

41�����、品 20 000(3)按合同協(xié)議價(jià)將款項(xiàng)付給甲公司借:應(yīng)付賬款甲公司 23 400貸:銀行存款 23 4002����、甲公司委托丙公司銷售商品200件����,商品已經(jīng)發(fā)出��,每件成本為60元�。合同約定丙公司應(yīng)按每件100元對外銷售,甲公司按不含增值稅的銷售價(jià)格的l0%向丙公司支付手續(xù)費(fèi)�。丙公司對外實(shí)際銷售l00件,開出的增值稅專用發(fā)票上注明的銷售價(jià)格為l0 000元��,增值稅稅額為1 700元����,款項(xiàng)已經(jīng)收到。甲公司收到丙公司開具的代銷清單時�����,向丙公司開具一張相同金額的增值稅專用發(fā)票���。假定甲公司發(fā)出商品時納稅義務(wù)尚未發(fā)生,不考慮其他因素�。根據(jù)上述資料�����,甲公司的賬務(wù)處理如下:(1)發(fā)出商品借:發(fā)出商品丙公司 12

42���、 000貸:庫存商品商品 l2 000(2)收到代銷清單,同時發(fā)生增值稅納稅義務(wù)借:應(yīng)收賬款丙公司 11 700貸:主營業(yè)務(wù)收入銷售商品 10 000應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額) 1 700借:主營業(yè)務(wù)成本銷售商品 6 000貸:發(fā)出商品丙公司 6 000借:銷售費(fèi)用代銷手續(xù)費(fèi) 1 000貸:應(yīng)收賬款丙公司 1 000(3)收到丙公司支付的貨款借:銀行存款 10 700貸:應(yīng)收賬款丙公司 10 700丙公司的賬務(wù)處理如下:(1)收到商品借:代理業(yè)務(wù)資產(chǎn)(或受托代銷商品)甲公司 20 000貸:代理業(yè)務(wù)負(fù)債(或受托代銷商品款)甲公司 20 000(2)對外銷售借:銀行存款 11 700貸:應(yīng)付賬款甲公司 10 000應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額) 1 700(3)收到增值稅專用發(fā)票借:應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 1 700貸:應(yīng)付賬款甲公司 1 700借:代理業(yè)務(wù)負(fù)債(或受托代銷商品款)甲公司 10 000貸:代理業(yè)務(wù)資產(chǎn)(或受托代銷商品)甲公司 l0 000(4)支付貨款并計(jì)算代銷手續(xù)費(fèi)借:應(yīng)付賬款甲公司 ll 700貸:銀行存款 l0 700其他業(yè)務(wù)收入代銷手續(xù)費(fèi) l 000 專業(yè)整理 知識分享

《中級財(cái)務(wù)會計(jì)》作業(yè)和答案解析.doc

《中級財(cái)務(wù)會計(jì)》作業(yè)和答案解析.doc