《注冊(cè)稅務(wù)師考試 稅法2 教材變化內(nèi)容總結(jié) 考試重點(diǎn)》由會(huì)員分享����,可在線閱讀,更多相關(guān)《注冊(cè)稅務(wù)師考試 稅法2 教材變化內(nèi)容總結(jié) 考試重點(diǎn)(8頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

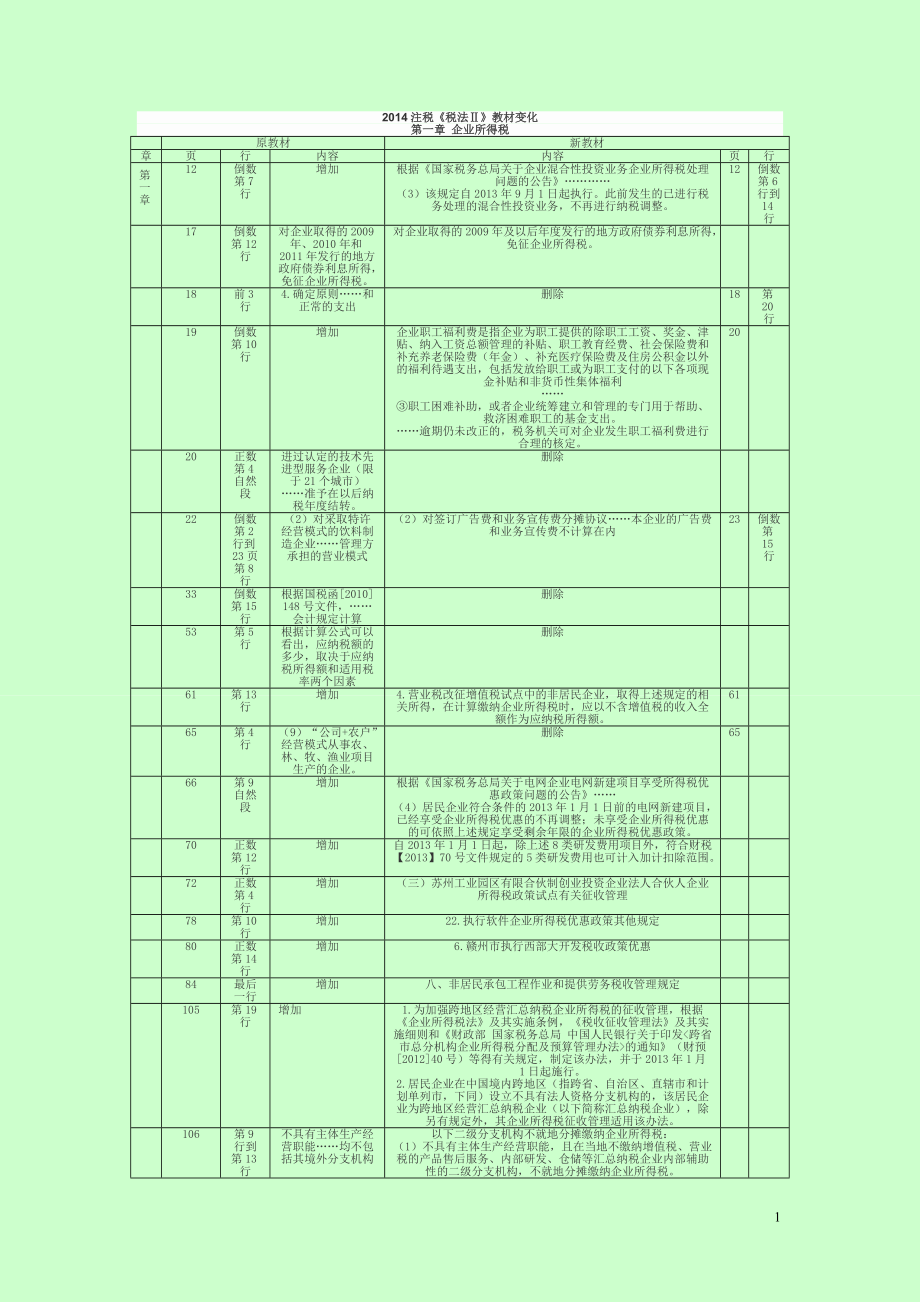

1、2014注稅稅法教材變化第一章 企業(yè)所得稅原教材新教材章頁行內(nèi)容內(nèi)容頁行第一章12倒數(shù)第7行增加根據(jù)國(guó)家稅務(wù)總局關(guān)于企業(yè)混合性投資業(yè)務(wù)企業(yè)所得稅處理問題的公告(3)該規(guī)定自2013年9月1日起執(zhí)行��。此前發(fā)生的已進(jìn)行稅務(wù)處理的混合性投資業(yè)務(wù)�����,不再進(jìn)行納稅調(diào)整����。12倒數(shù)第6行到14行17倒數(shù)第12行對(duì)企業(yè)取得的2009年、2010年和2011年發(fā)行的地方政府債券利息所得�����,免征企業(yè)所得稅���。對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得�����,免征企業(yè)所得稅�����。18前3行4.確定原則和正常的支出刪除18第20行19倒數(shù)第10行增加企業(yè)職工福利費(fèi)是指企業(yè)為職工提供的除職工工資���、獎(jiǎng)金、津貼��、納入工資總

2�����、額管理的補(bǔ)貼����、職工教育經(jīng)費(fèi)、社會(huì)保險(xiǎn)費(fèi)和補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)(年金)���、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)及住房公積金以外的福利待遇支出��,包括發(fā)放給職工或?yàn)槁毠ぶЦ兜囊韵赂黜?xiàng)現(xiàn)金補(bǔ)貼和非貨幣性集體福利職工困難補(bǔ)助�����,或者企業(yè)統(tǒng)籌建立和管理的專門用于幫助���、救濟(jì)困難職工的基金支出��。逾期仍未改正的���,稅務(wù)機(jī)關(guān)可對(duì)企業(yè)發(fā)生職工福利費(fèi)進(jìn)行合理的核定。2020正數(shù)第4自然段進(jìn)過認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè)(限于21個(gè)城市)準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)�。刪除22倒數(shù)第2行到23頁第8行(2)對(duì)采取特許經(jīng)營(yíng)模式的飲料制造企業(yè)管理方承擔(dān)的營(yíng)業(yè)模式(2)對(duì)簽訂廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)分?jǐn)倕f(xié)議本企業(yè)的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)不計(jì)算在內(nèi)23倒數(shù)第15行33倒數(shù)第15行根

3、據(jù)國(guó)稅函2010148號(hào)文件����,會(huì)計(jì)規(guī)定計(jì)算刪除53第5行根據(jù)計(jì)算公式可以看出,應(yīng)納稅額的多少�,取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素刪除61第13行增加4.營(yíng)業(yè)稅改征增值稅試點(diǎn)中的非居民企業(yè),取得上述規(guī)定的相關(guān)所得�,在計(jì)算繳納企業(yè)所得稅時(shí),應(yīng)以不含增值稅的收入全額作為應(yīng)納稅所得額�����。6165第4行(9)“公司+農(nóng)戶”經(jīng)營(yíng)模式從事農(nóng)�����、林、牧����、漁業(yè)項(xiàng)目生產(chǎn)的企業(yè)����。刪除6566第9自然段增加根據(jù)國(guó)家稅務(wù)總局關(guān)于電網(wǎng)企業(yè)電網(wǎng)新建項(xiàng)目享受所得稅優(yōu)惠政策問題的公告(4)居民企業(yè)符合條件的2013年1月1日前的電網(wǎng)新建項(xiàng)目,已經(jīng)享受企業(yè)所得稅優(yōu)惠的不再調(diào)整����;未享受企業(yè)所得稅優(yōu)惠的可依照上述規(guī)定享受剩余年限的企業(yè)

4、所得稅優(yōu)惠政策���。70正數(shù)第12行增加自2013年1月1日起����,除上述8類研發(fā)費(fèi)用項(xiàng)目外����,符合財(cái)稅【2013】70號(hào)文件規(guī)定的5類研發(fā)費(fèi)用也可計(jì)入加計(jì)扣除范圍。72正數(shù)第4行增加(三)蘇州工業(yè)園區(qū)有限合伙制創(chuàng)業(yè)投資企業(yè)法人合伙人企業(yè)所得稅政策試點(diǎn)有關(guān)征收管理78第10行增加22.執(zhí)行軟件企業(yè)所得稅優(yōu)惠政策其他規(guī)定80正數(shù)第14行增加6.贛州市執(zhí)行西部大開發(fā)稅收政策優(yōu)惠84最后一行增加八��、非居民承包工程作業(yè)和提供勞務(wù)稅收管理規(guī)定105第19行增加 1.為加強(qiáng)跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅的征收管理,根據(jù)企業(yè)所得稅法及其實(shí)施條例��,稅收征收管理法及其實(shí)施細(xì)則和財(cái)政部 國(guó)家稅務(wù)總局 中國(guó)人民銀行關(guān)于印發(fā)的通

5�����、知(財(cái)預(yù)201240號(hào))等得有關(guān)規(guī)定�,制定該辦法,并于2013年1月1日起施行�����。2.居民企業(yè)在中國(guó)境內(nèi)跨地區(qū)(指跨省�、自治區(qū)、直轄市和計(jì)劃單列市��,下同)設(shè)立不具有法人資格分支機(jī)構(gòu)的��,該居民企業(yè)為跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)(以下簡(jiǎn)稱匯總納稅企業(yè))�����,除另有規(guī)定外�����,其企業(yè)所得稅征收管理適用該辦法。106第9行到第13行不具有主體生產(chǎn)經(jīng)營(yíng)職能均不包括其境外分支機(jī)構(gòu)以下二級(jí)分支機(jī)構(gòu)不就地分?jǐn)偫U納企業(yè)所得稅:(1)不具有主體生產(chǎn)經(jīng)營(yíng)職能����,且在當(dāng)?shù)夭焕U納增值稅、營(yíng)業(yè)稅的產(chǎn)品售后服務(wù)��、內(nèi)部研發(fā)�����、倉(cāng)儲(chǔ)等匯總納稅企業(yè)內(nèi)部輔助性的二級(jí)分支機(jī)構(gòu)���,不就地分?jǐn)偫U納企業(yè)所得稅。(2)上年度認(rèn)定為小型微利企業(yè)的�����,其二級(jí)分支機(jī)構(gòu)不

6��、就地分?jǐn)偫U納企業(yè)所得稅����。(3)新設(shè)立的二級(jí)分支機(jī)構(gòu),設(shè)立當(dāng)年不就地分?jǐn)偫U納企業(yè)所得稅。(4)當(dāng)年撤銷的二級(jí)分支機(jī)構(gòu)��,自辦理注銷稅務(wù)登記之日所屬企業(yè)所得稅預(yù)繳期間起��,不就地分?jǐn)偫U納企業(yè)所得稅���。(5)匯總納稅企業(yè)在中國(guó)境外設(shè)立的不具有法人資格的二級(jí)分支機(jī)構(gòu)����,不就地分?jǐn)偫U納企業(yè)所得稅����。106107頁(二)稅款預(yù)繳(五)其他相關(guān)規(guī)定(二)稅款預(yù)繳和匯算清繳居民企業(yè)在中國(guó)境內(nèi)既跨地區(qū)設(shè)立不具有法人資格分支機(jī)構(gòu),又在同一地區(qū)內(nèi)設(shè)立不具有法人資格分支機(jī)構(gòu)的�,其企業(yè)所得稅征收管理實(shí)行該辦法。116第2�����、3行5.企業(yè)在2012年10月1日不再調(diào)整5.凡在國(guó)家稅務(wù)總局2012年第40號(hào)公告生效前(2012年10月

7�、1日)已經(jīng)簽訂搬遷協(xié)議且尚未完成搬遷清算的企業(yè)政策性搬遷項(xiàng)目,企業(yè)在重建或者恢復(fù)生產(chǎn)過程中購(gòu)置的各類資產(chǎn)�����,可以作為搬遷支出,從搬遷收入中扣除�。但購(gòu)置的各類資產(chǎn),應(yīng)剔除該搬遷補(bǔ)償收入后��,作為該資產(chǎn)的計(jì)稅基礎(chǔ)�����,并按規(guī)定計(jì)算折舊或者費(fèi)用攤銷�。凡在國(guó)家稅務(wù)總局2012年第40號(hào)公告生效后(2012年10月1日)簽訂搬遷協(xié)議的政策性搬遷項(xiàng)目,一律按上述規(guī)定執(zhí)行����。企業(yè)政策性搬遷被征用的資產(chǎn),采取資產(chǎn)置換的��,其換入資產(chǎn)的計(jì)稅成本按被征用資產(chǎn)的凈值�����,加上換入資產(chǎn)所支付的稅費(fèi)(涉及補(bǔ)價(jià)�����,還應(yīng)加上補(bǔ)價(jià)款)計(jì)算確定��。159倒數(shù)第1行增加51.非居民承包工程作業(yè)和提供勞務(wù)稅收管理暫行辦法2009年1月20日 國(guó)家稅務(wù)

8�、局令第19號(hào)52.關(guān)于印發(fā)跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法的公告2012年12月27日 國(guó)家稅務(wù)總局公告2012年第57號(hào)53.關(guān)于贛州市執(zhí)行西部大開發(fā)稅收政策問題的通知2013年1月10日 財(cái)稅【2013】4號(hào)54.關(guān)于企業(yè)政策性搬遷所得稅有關(guān)問題的公告2013年3月12日 國(guó)家稅務(wù)總局公告2013年第11號(hào)55.關(guān)于非居民企業(yè)派遣人員在中國(guó)境內(nèi)提供勞務(wù)征收企業(yè)所得稅有關(guān)問題的公告2013年4月19日 國(guó)家稅務(wù)總局公告2013年第19號(hào)56.關(guān)于電網(wǎng)企業(yè)電網(wǎng)新建項(xiàng)目享受所得稅優(yōu)惠政策問題的公告2013年5月24日 國(guó)家稅務(wù)總局公告2013年第26號(hào)57.關(guān)于企業(yè)混合性投資業(yè)務(wù)企業(yè)所得

9、稅處理問題的公告2013年7月15日 國(guó)家稅務(wù)總局公告2013年第41號(hào)58.關(guān)于執(zhí)行軟件企業(yè)所得稅優(yōu)惠政策有關(guān)問題的公告2013年7月25日 國(guó)家稅務(wù)總局公告2013年第43號(hào)原教材新教材章頁行內(nèi)容內(nèi)容頁行第一章12倒數(shù)第7行增加根據(jù)國(guó)家稅務(wù)總局關(guān)于企業(yè)混合性投資業(yè)務(wù)企業(yè)所得稅處理問題的公告(3)該規(guī)定自2013年9月1日起執(zhí)行�。此前發(fā)生的已進(jìn)行稅務(wù)處理的混合性投資業(yè)務(wù),不再進(jìn)行納稅調(diào)整����。12倒數(shù)第6行到14行17倒數(shù)第12行對(duì)企業(yè)取得的2009年、2010年和2011年發(fā)行的地方政府債券利息所得��,免征企業(yè)所得稅����。對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得,免征企業(yè)所得稅��。1

10�、8前3行4.確定原則和正常的支出刪除18第20行19倒數(shù)第10行增加企業(yè)職工福利費(fèi)是指企業(yè)為職工提供的除職工工資、獎(jiǎng)金�����、津貼�����、納入工資總額管理的補(bǔ)貼、職工教育經(jīng)費(fèi)�、社會(huì)保險(xiǎn)費(fèi)和補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)(年金)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)及住房公積金以外的福利待遇支出����,包括發(fā)放給職工或?yàn)槁毠ぶЦ兜囊韵赂黜?xiàng)現(xiàn)金補(bǔ)貼和非貨幣性集體福利職工困難補(bǔ)助,或者企業(yè)統(tǒng)籌建立和管理的專門用于幫助�、救濟(jì)困難職工的基金支出。逾期仍未改正的���,稅務(wù)機(jī)關(guān)可對(duì)企業(yè)發(fā)生職工福利費(fèi)進(jìn)行合理的核定�����。2020正數(shù)第4自然段進(jìn)過認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè)(限于21個(gè)城市)準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)����。刪除22倒數(shù)第2行到23頁第8行(2)對(duì)采取特許經(jīng)營(yíng)模式的飲料

11��、制造企業(yè)管理方承擔(dān)的營(yíng)業(yè)模式(2)對(duì)簽訂廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)分?jǐn)倕f(xié)議本企業(yè)的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)不計(jì)算在內(nèi)23倒數(shù)第15行33倒數(shù)第15行根據(jù)國(guó)稅函2010148號(hào)文件�,會(huì)計(jì)規(guī)定計(jì)算刪除53第5行根據(jù)計(jì)算公式可以看出����,應(yīng)納稅額的多少��,取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素刪除61第13行增加4.營(yíng)業(yè)稅改征增值稅試點(diǎn)中的非居民企業(yè)��,取得上述規(guī)定的相關(guān)所得��,在計(jì)算繳納企業(yè)所得稅時(shí)�����,應(yīng)以不含增值稅的收入全額作為應(yīng)納稅所得額����。6165第4行(9)“公司+農(nóng)戶”經(jīng)營(yíng)模式從事農(nóng)�����、林�����、牧���、漁業(yè)項(xiàng)目生產(chǎn)的企業(yè)���。刪除6566第9自然段增加根據(jù)國(guó)家稅務(wù)總局關(guān)于電網(wǎng)企業(yè)電網(wǎng)新建項(xiàng)目享受所得稅優(yōu)惠政策問題的公告(4)居民企

12��、業(yè)符合條件的2013年1月1日前的電網(wǎng)新建項(xiàng)目�����,已經(jīng)享受企業(yè)所得稅優(yōu)惠的不再調(diào)整�����;未享受企業(yè)所得稅優(yōu)惠的可依照上述規(guī)定享受剩余年限的企業(yè)所得稅優(yōu)惠政策����。70正數(shù)第12行增加自2013年1月1日起��,除上述8類研發(fā)費(fèi)用項(xiàng)目外����,符合財(cái)稅【2013】70號(hào)文件規(guī)定的5類研發(fā)費(fèi)用也可計(jì)入加計(jì)扣除范圍。72正數(shù)第4行增加(三)蘇州工業(yè)園區(qū)有限合伙制創(chuàng)業(yè)投資企業(yè)法人合伙人企業(yè)所得稅政策試點(diǎn)有關(guān)征收管理78第10行增加22.執(zhí)行軟件企業(yè)所得稅優(yōu)惠政策其他規(guī)定80正數(shù)第14行增加6.贛州市執(zhí)行西部大開發(fā)稅收政策優(yōu)惠84最后一行增加八�、非居民承包工程作業(yè)和提供勞務(wù)稅收管理規(guī)定105第19行增加 1.為加強(qiáng)跨地區(qū)經(jīng)

13、營(yíng)匯總納稅企業(yè)所得稅的征收管理��,根據(jù)企業(yè)所得稅法及其實(shí)施條例����,稅收征收管理法及其實(shí)施細(xì)則和財(cái)政部 國(guó)家稅務(wù)總局 中國(guó)人民銀行關(guān)于印發(fā)的通知(財(cái)預(yù)201240號(hào))等得有關(guān)規(guī)定,制定該辦法�,并于2013年1月1日起施行。2.居民企業(yè)在中國(guó)境內(nèi)跨地區(qū)(指跨省��、自治區(qū)�����、直轄市和計(jì)劃單列市���,下同)設(shè)立不具有法人資格分支機(jī)構(gòu)的�,該居民企業(yè)為跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)(以下簡(jiǎn)稱匯總納稅企業(yè))�,除另有規(guī)定外,其企業(yè)所得稅征收管理適用該辦法��。106第9行到第13行不具有主體生產(chǎn)經(jīng)營(yíng)職能均不包括其境外分支機(jī)構(gòu)以下二級(jí)分支機(jī)構(gòu)不就地分?jǐn)偫U納企業(yè)所得稅:(1)不具有主體生產(chǎn)經(jīng)營(yíng)職能�,且在當(dāng)?shù)夭焕U納增值稅、營(yíng)業(yè)稅的產(chǎn)品售后

14�����、服務(wù)��、內(nèi)部研發(fā)��、倉(cāng)儲(chǔ)等匯總納稅企業(yè)內(nèi)部輔助性的二級(jí)分支機(jī)構(gòu),不就地分?jǐn)偫U納企業(yè)所得稅����。(2)上年度認(rèn)定為小型微利企業(yè)的,其二級(jí)分支機(jī)構(gòu)不就地分?jǐn)偫U納企業(yè)所得稅�����。(3)新設(shè)立的二級(jí)分支機(jī)構(gòu)�,設(shè)立當(dāng)年不就地分?jǐn)偫U納企業(yè)所得稅。(4)當(dāng)年撤銷的二級(jí)分支機(jī)構(gòu)�����,自辦理注銷稅務(wù)登記之日所屬企業(yè)所得稅預(yù)繳期間起����,不就地分?jǐn)偫U納企業(yè)所得稅。(5)匯總納稅企業(yè)在中國(guó)境外設(shè)立的不具有法人資格的二級(jí)分支機(jī)構(gòu)��,不就地分?jǐn)偫U納企業(yè)所得稅���。106107頁(二)稅款預(yù)繳(五)其他相關(guān)規(guī)定(二)稅款預(yù)繳和匯算清繳居民企業(yè)在中國(guó)境內(nèi)既跨地區(qū)設(shè)立不具有法人資格分支機(jī)構(gòu)���,又在同一地區(qū)內(nèi)設(shè)立不具有法人資格分支機(jī)構(gòu)的����,其企業(yè)所得稅征收

15����、管理實(shí)行該辦法���。116第2�����、3行5.企業(yè)在2012年10月1日不再調(diào)整5.凡在國(guó)家稅務(wù)總局2012年第40號(hào)公告生效前(2012年10月1日)已經(jīng)簽訂搬遷協(xié)議且尚未完成搬遷清算的企業(yè)政策性搬遷項(xiàng)目����,企業(yè)在重建或者恢復(fù)生產(chǎn)過程中購(gòu)置的各類資產(chǎn)�,可以作為搬遷支出,從搬遷收入中扣除�����。但購(gòu)置的各類資產(chǎn)���,應(yīng)剔除該搬遷補(bǔ)償收入后����,作為該資產(chǎn)的計(jì)稅基礎(chǔ),并按規(guī)定計(jì)算折舊或者費(fèi)用攤銷�����。凡在國(guó)家稅務(wù)總局2012年第40號(hào)公告生效后(2012年10月1日)簽訂搬遷協(xié)議的政策性搬遷項(xiàng)目���,一律按上述規(guī)定執(zhí)行�����。企業(yè)政策性搬遷被征用的資產(chǎn)�����,采取資產(chǎn)置換的�����,其換入資產(chǎn)的計(jì)稅成本按被征用資產(chǎn)的凈值��,加上換入資產(chǎn)所支付的稅費(fèi)(

16���、涉及補(bǔ)價(jià)����,還應(yīng)加上補(bǔ)價(jià)款)計(jì)算確定���。159倒數(shù)第1行增加51.非居民承包工程作業(yè)和提供勞務(wù)稅收管理暫行辦法2009年1月20日 國(guó)家稅務(wù)局令第19號(hào)52.關(guān)于印發(fā)跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法的公告2012年12月27日 國(guó)家稅務(wù)總局公告2012年第57號(hào)53.關(guān)于贛州市執(zhí)行西部大開發(fā)稅收政策問題的通知2013年1月10日 財(cái)稅【2013】4號(hào)54.關(guān)于企業(yè)政策性搬遷所得稅有關(guān)問題的公告2013年3月12日 國(guó)家稅務(wù)總局公告2013年第11號(hào)55.關(guān)于非居民企業(yè)派遣人員在中國(guó)境內(nèi)提供勞務(wù)征收企業(yè)所得稅有關(guān)問題的公告2013年4月19日 國(guó)家稅務(wù)總局公告2013年第19號(hào)56.關(guān)于電網(wǎng)

17、企業(yè)電網(wǎng)新建項(xiàng)目享受所得稅優(yōu)惠政策問題的公告2013年5月24日 國(guó)家稅務(wù)總局公告2013年第26號(hào)57.關(guān)于企業(yè)混合性投資業(yè)務(wù)企業(yè)所得稅處理問題的公告2013年7月15日 國(guó)家稅務(wù)總局公告2013年第41號(hào)58.關(guān)于執(zhí)行軟件企業(yè)所得稅優(yōu)惠政策有關(guān)問題的公告2013年7月25日 國(guó)家稅務(wù)總局公告2013年第43號(hào)第二章 個(gè)人所得稅教材中涉及的例題的年份都換成了2013年�,對(duì)例題給予了編號(hào)。第二章原教材新教材頁行內(nèi)容內(nèi)容頁行163倒數(shù)第18行倒數(shù)第15行刪除第二段的內(nèi)容“個(gè)人所得的形式.參照市場(chǎng)價(jià)格核定應(yīng)納稅所得額”175第二段164知識(shí)點(diǎn)標(biāo)題二����、個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得改成“二�����、個(gè)體工商戶��、

18����、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)的生產(chǎn)、經(jīng)營(yíng)所得”17614164知識(shí)點(diǎn)標(biāo)題下面第一行“個(gè)體工商戶的生產(chǎn)經(jīng)營(yíng)所得����,是指”改成“(一)個(gè)體工商戶的生產(chǎn)經(jīng)營(yíng)所得”17615164倒數(shù)第3行倒數(shù)第一行刪除“(5)個(gè)體工商戶和從事生產(chǎn)����、經(jīng)營(yíng)的個(gè)人.單獨(dú)計(jì)征個(gè)人所得稅”增加“(二)個(gè)人獨(dú)資企業(yè)和合伙企業(yè)的生產(chǎn)��、經(jīng)營(yíng)所得分別按“利息�、股息、紅利所得”應(yīng)稅項(xiàng)目計(jì)算繳納個(gè)人所得稅”��。176-177176頁倒數(shù)第6行177頁第15行169倒數(shù)第113行刪除倒數(shù)第113行“根據(jù)財(cái)政部 國(guó)家稅務(wù)總局關(guān)于家庭成員取得的上述”170正數(shù)第12行刪除“所得�,視為.計(jì)征個(gè)人所得稅”177第610行刪除第11點(diǎn)“(11)對(duì)科研機(jī)構(gòu)、高

19���、等院校不得結(jié)轉(zhuǎn)抵扣”179第一個(gè)例題將錯(cuò)誤的計(jì)算改正確了179第二個(gè)例題數(shù)字改變“例:某經(jīng)理為中國(guó)公民����,2011年第四季度每月工資收入5000元�����。計(jì)算該經(jīng)理第四季度應(yīng)繳納的個(gè)人所得稅�����。解:(1)每月應(yīng)納稅額=(5000-3500)*3%=45(元)(2)第四季度應(yīng)納稅額=45*3=135(元)”改成“例:某經(jīng)理為中國(guó)公民,2013年第四季度每月工資收入15000元�。計(jì)算該經(jīng)理第四季度應(yīng)繳納的個(gè)人所得稅。(1)每月應(yīng)納稅額=(15000-3500)*25%-1005=1870(元)(2)第四季度應(yīng)納稅額=1870*3=5610(元)”191第二個(gè)例題182例題例題中的“每月工資2300元” 改成

20�����、“每月工資4300元”但是錯(cuò)誤的194185倒數(shù)第9行“二�、個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得的計(jì)稅方法” 改成“二����、個(gè)體工商戶����、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)的生產(chǎn)、經(jīng)營(yíng)所得的計(jì)稅方法”197倒數(shù)第15行185倒數(shù)第8行增加加上“(一)個(gè)體工商戶生產(chǎn)�、經(jīng)營(yíng)所得的計(jì)稅方法”后面的序號(hào)改了“(一)應(yīng)納稅所得額”改成“1.應(yīng)納稅所得額”197倒數(shù)第14行189倒數(shù)一一行最后一個(gè)計(jì)算數(shù)字“1563.5” 改成“1562.5”更正了201倒數(shù)第5行最后一個(gè)數(shù)190111刪除“(四)2011年9月1日(含)以后個(gè)體工商戶按照上述方法計(jì)算2011年度應(yīng)納稅額,進(jìn)行匯算清繳����。”194正數(shù)4�����、5、6���、7自然段2. 對(duì)個(gè)人投資

21�����、者從上市公司取得的股息紅利所得�,財(cái)稅2005102號(hào)文所稱上市公司是指在上海證券交易所�、深圳證券交易所掛牌交易的上市公司。(二)實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策其持股時(shí)間自取得之日起計(jì)算���。216218216倒數(shù)第16行218頁第2行1974十一�、個(gè)人所得稅的特殊計(jì)稅方法十一�����、特殊情形下個(gè)人所得稅的計(jì)稅方法220倒數(shù)第10行198倒數(shù)第七行例題答案(1)來自美國(guó)所得的抵免限額=(20800+1200-4800)20%-375=3065(元)(4)應(yīng)補(bǔ)繳個(gè)人所得稅=(3065-1200)+(2000-1500)=1865+500=2365(元)(1)來自美國(guó)所得的抵免限額=(20800+1

22��、200-4800)25%-1005=3295(元)(4)應(yīng)補(bǔ)繳個(gè)人所得稅=(3295-1200)+(2000-1500)=2095+500=2595(元)222【例2-18】答案201倒數(shù)第七自然段增加上述“另有規(guī)定”是指:部分股票期權(quán)在授予時(shí)即約定可以轉(zhuǎn)讓按下面第4條第(2)項(xiàng)規(guī)定進(jìn)行稅務(wù)處理���。2251423203第4行(八)的所有內(nèi)容(八)企業(yè)高級(jí)管理人員行使股票認(rèn)購(gòu)權(quán)取得所得個(gè)人所得稅的征稅辦法在不超過6個(gè)月的期限內(nèi)分期繳納個(gè)人所得稅刪除224倒數(shù)第112行刪除“三�、查賬征收應(yīng)納個(gè)人所得稅的計(jì)算.留存的所得(利潤(rùn))”之間的內(nèi)容新增“3.應(yīng)納稅所得額的確定原則不得用合伙企業(yè)的虧損抵減其盈利

23���、�。”202倒數(shù)第22行倒數(shù)第6行22523行“扣除項(xiàng)目比照個(gè)體工商戶個(gè)人所得稅計(jì)稅辦法(試行)(國(guó)稅發(fā)【1997】43號(hào))的規(guī)定確定����,但下列項(xiàng)目的扣除依照以下規(guī)定執(zhí)行”改成“扣除項(xiàng)目比照個(gè)體工商戶個(gè)人所得稅計(jì)稅辦法(試行)(國(guó)稅發(fā)【1997】43號(hào))的規(guī)定執(zhí)行,但下列項(xiàng)目的扣除例外:”202倒數(shù)第4行倒數(shù)第三行225第10-11行刪除“本條規(guī)定的意義是.相應(yīng)的費(fèi)用”20322518-25刪除第1825行47條的內(nèi)容“4.個(gè)人獨(dú)資企業(yè)和合伙企業(yè)向從業(yè)人員實(shí)際銷售(營(yíng)業(yè))收入����。”225倒數(shù)第8行第10條“投資者興辦兩個(gè)或兩個(gè)以上企業(yè)應(yīng)納稅額的計(jì)算方法” 改成“5.應(yīng)納稅額的計(jì)算投資者興辦兩個(gè)或兩個(gè)

24�、以上企業(yè)應(yīng)納稅額的計(jì)算方法”20318227四、下面的內(nèi)容將“四�、核定應(yīng)納稅額的計(jì)算”的內(nèi)容移到新教材203頁“5.應(yīng)納稅額的計(jì)算”下面的第(2)點(diǎn)命名為“個(gè)人獨(dú)資企業(yè)和合伙企業(yè)核定征收應(yīng)納稅額的計(jì)算”203226倒數(shù)第122行刪除“(六)企業(yè)為個(gè)人家庭成員的消費(fèi)性支出或出借資金.同時(shí)停止執(zhí)行”之間的內(nèi)容229-233將229232頁之間的內(nèi)容填表說明和申報(bào)表刪除改成的內(nèi)容如下:先給出“生產(chǎn)、經(jīng)營(yíng)所得個(gè)人所得稅申報(bào)表(A表)”參看下圖1及內(nèi)容����,然后再給出“生產(chǎn)����、經(jīng)營(yíng)所得個(gè)人所得稅納稅申報(bào)表(B)表”參看下圖2及內(nèi)容206-212206頁第1行212頁倒數(shù)第9行189新增“(二)個(gè)人獨(dú)資企業(yè)和合

25、伙企業(yè)投資者征收個(gè)人所得稅的相關(guān)規(guī)定”將2013年教材224233頁的內(nèi)容按照上面2014年教材改變之后的內(nèi)容插入到這里這個(gè)標(biāo)題的下面201205201倒數(shù)第4行205倒數(shù)第第1行2161517行“扣繳義務(wù)人違反以上規(guī)定不報(bào)送或者報(bào)送虛假納稅資料的��,一經(jīng)核實(shí).不得作為成本費(fèi)用扣除”改成“扣繳義務(wù)人未按照規(guī)定的期限向主管稅務(wù)機(jī)關(guān)報(bào)送扣繳義務(wù)人所得稅報(bào)告表����、支付個(gè)人收入明細(xì)表和個(gè)人基礎(chǔ)信息等有關(guān)情況的��,依照稅收征管法第六十二條的規(guī)定給予相應(yīng)處罰”2415-7220220倒數(shù)第15行倒數(shù)第13行將“為了規(guī)范和加強(qiáng)律師事務(wù)所從業(yè)人員個(gè)人所得稅的征收管理��,根據(jù)國(guó)稅發(fā)【2000】149號(hào)文件規(guī)定����,自200

26��、0年1月1日起�����,對(duì)律師事務(wù)所從業(yè)人員個(gè)人所得稅的征收管理按一下規(guī)定處理”改成“為了規(guī)范和加強(qiáng)律師事務(wù)所從業(yè)人員個(gè)人所得稅的征收管理��,根據(jù)國(guó)家稅務(wù)總局關(guān)于律師事務(wù)所從業(yè)人員個(gè)人所得稅問題的公告(國(guó)家稅務(wù)總局公告2012年第53號(hào))規(guī)定����,自2013年1月1日起,按下列規(guī)定計(jì)算繳納個(gè)人所得稅”236倒數(shù)第13行倒數(shù)第11行221第5行“在律師當(dāng)月分成收入的30%”比例內(nèi)確定改成“在律師當(dāng)月分成收入的35%比例內(nèi)確定”新增“對(duì)作為律師事務(wù)所雇員的律師�����,其辦案費(fèi)用或其他個(gè)人費(fèi)用在律師事務(wù)所報(bào)銷的,在計(jì)算其收入時(shí)不得再扣除上述規(guī)定的其收入35%以內(nèi)的辦理案件支出費(fèi)用”2377922111刪除“兼職律師是指

27�、取得律師資格和律師執(zhí)業(yè)證書。不脫離本職工作從事律師職業(yè)的人員”23722113刪除“為了便于操作�����,稅款可由其任職的律師事務(wù)所代為繳入國(guó)庫”23722115-19將第8��、9條“8.律師從接受法律服務(wù)的當(dāng)事人.法律�����、法規(guī)�、規(guī)章的規(guī)定執(zhí)行”改成“8.律師從接受法律事務(wù)服務(wù)的當(dāng)事人處取得法律顧問費(fèi)或其他酬金等收入,應(yīng)并入其從律師事務(wù)所取得的其他收入����,按照規(guī)定計(jì)算繳納個(gè)人所得稅” 將上面220221頁修改后的內(nèi)容放到新教材236頁第(十七)條2371718213新增“(十八)個(gè)人投資者收購(gòu)企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本個(gè)人所得稅問題轉(zhuǎn)增股本數(shù)額及扣繳稅款情況報(bào)告主管稅務(wù)機(jī)關(guān)?���!?37第19行倒數(shù)第一行2

28�、32附錄1:案例分析將案例分析的年份換成2013年,且將該案例的內(nèi)容放到復(fù)習(xí)思考題的后面248237新增54-56條“54.財(cái)政部 國(guó)家稅務(wù)總局 證監(jiān)會(huì)關(guān)于實(shí)施上市公司股息紅利 2013年5月7日 國(guó)家稅務(wù)總局公告203年第23號(hào)”252倒數(shù)第7行倒數(shù)第一行第三章 土地增值稅原教材新教材章頁行內(nèi)容內(nèi)容頁行第三章238一�����、土地增值稅的概念下面的第八行對(duì)土地征稅,不論是單列稅種����,還是未單列稅種,也不論其冠以何種稅名�,依據(jù)征稅的稅基不同刪除“不論是單列稅種,還是未單列稅種�,也不論其冠以何種稅名”253一、土地增值稅的概念下面的第八行239第七���、八行少納稅�����,稅收負(fù)擔(dān)較為合理��,體現(xiàn)國(guó)家政策刪除“���,稅收負(fù)

29、擔(dān)較為合理�����,體現(xiàn)國(guó)家政策”254第七行243倒數(shù)第三行過戶手續(xù)費(fèi)。過戶手續(xù)費(fèi)和契稅�����。258倒數(shù)第三行244第三行耕地占用稅����、契稅、勞動(dòng)力安置費(fèi)刪除“契稅”259第三行246第二行所謂評(píng)估價(jià)格刪除“所謂”261第二行247第十四行計(jì)算應(yīng)納稅額�����,后面增加“其計(jì)算原理與超額累進(jìn)稅率基本相同�����?�!?62第十四行248第十三行例:解:修改為“【例3-1】”�,刪除“解:”263第十三行248倒數(shù)第一行例:解:修改為“【例3-2】”,刪除“解:”264第一行250第十五行從2008年11月1日起�����,對(duì)居民個(gè)人轉(zhuǎn)讓住房一律免征土地增值稅�����。刪除“從2008年11月1日起����,對(duì)居民個(gè)人轉(zhuǎn)讓住房一律免征土地增值稅?�!?6

30��、5第十六行250第十六行增加自2007年8月1日起265第十七行264倒數(shù)第四行倒數(shù)第二行關(guān)于土地增值稅清算有關(guān)問題的通知關(guān)于加強(qiáng)土地增值稅征管工作的通知修改為“國(guó)家稅務(wù)總局關(guān)于土地增值稅清算有關(guān)問題的通知”修改為“國(guó)家稅務(wù)總局關(guān)于加強(qiáng)土地增值稅征管工作的通知”279倒數(shù)第四行倒數(shù)第二行第四章 印花稅原教材新教材章頁行內(nèi)容內(nèi)容頁行第四章273例題改為【例4-1】年份2008年改為2013年288下邊的例題27515增加12.對(duì)商品儲(chǔ)備管理公司及其直屬庫資金賬簿免征印花稅�;對(duì)其承擔(dān)商品儲(chǔ)備業(yè)務(wù)過程中書立的購(gòu)銷合同免征印花稅,對(duì)合同其他各方當(dāng)事人應(yīng)繳納的印花稅照章征收��。290151627643.代

31��、扣稅款匯總繳納的方法3.代扣(代收)稅款匯總繳納的方法29162766予以代扣����,并按期匯總繳納。予以代扣(代收)��,并按期匯總繳納���。291827620其他應(yīng)稅憑證均應(yīng)在履行納稅義務(wù)完畢后保存10年��。其他應(yīng)稅憑證均應(yīng)在履行納稅義務(wù)完畢后保存1年��。291222779印花稅票可以委托單位或者個(gè)人代售��,并由稅務(wù)機(jī)關(guān)付給5%的手續(xù)費(fèi)�����,印花稅票可以委托單位或者個(gè)人代售��,并由稅務(wù)機(jī)關(guān)付給2%的手續(xù)費(fèi)�����,29211第五章 房產(chǎn)稅原教材新教材章頁行內(nèi)容內(nèi)容頁行第五章28113新增增加“2008年12月31日國(guó)務(wù)院發(fā)布第546號(hào)令�,自2009年1月1日起廢止城市房地產(chǎn)稅暫行條例,外商投資企業(yè)�����、外國(guó)企業(yè)和組織以及外籍個(gè)

32�、人依照房產(chǎn)稅暫行條例繳納房產(chǎn)稅。至此��,在全國(guó)范圍內(nèi)實(shí)行內(nèi)外統(tǒng)一的房產(chǎn)稅�?����!?961316281倒數(shù)第二行用于經(jīng)營(yíng)自用,又可以把房屋用于出租�����、出典�。修改為“用于經(jīng)營(yíng)自用和出典,又可以把房屋用于出租��?���!?97第二行282第二節(jié)下面的第一行所謂房產(chǎn)修改為“征收房產(chǎn)稅的房產(chǎn)”297第二節(jié)下面的第一行283三、稅率上面一段刪除“自2009年.同時(shí)廢止”298三�、稅率上面一段285二、應(yīng)納稅額的計(jì)算下面的第四行地下建筑物修改為 “獨(dú)立地下建筑物”300二����、應(yīng)納稅額的計(jì)算下面的第四行285二、應(yīng)納稅額的計(jì)算下面的第五行房產(chǎn)計(jì)稅余值修改為“應(yīng)稅房產(chǎn)原值”300二����、應(yīng)納稅額的計(jì)算下面的第五行285二��、應(yīng)納稅額的

33��、計(jì)算下面的第七行房產(chǎn)計(jì)稅余值修改為“應(yīng)稅房產(chǎn)原值”300二����、應(yīng)納稅額的計(jì)算下面的第七行285倒數(shù)第六行例:解:修改為“【例5-1】”���,刪除“解:”300倒數(shù)第五行286倒數(shù)第五行刪除“可以比照由國(guó)家財(cái)政部門撥付事業(yè)經(jīng)費(fèi)的單位自用的房產(chǎn)����,”301倒數(shù)第三行287第十一點(diǎn)修改鐵道部后面加上(現(xiàn)為中國(guó)鐵路總公司)302第十七行第六章 車船稅第六章車船稅297正數(shù)第15行結(jié)束后增加內(nèi)容3.關(guān)于發(fā)布船舶車船稅委托代征管理辦法的公告2013年8月7號(hào) 國(guó)家稅務(wù)總局公告2013年第45號(hào)315正數(shù)第9行至第14行297正數(shù)第1行至第三行車船稅實(shí)施條例自同時(shí)廢止�����。刪除295-296295頁倒數(shù)第1行和296頁

34��、正數(shù)第1至6行車船稅納稅義務(wù)發(fā)生時(shí)間為取得核定納稅義務(wù)發(fā)生時(shí)間���。車船稅納稅義務(wù)發(fā)生時(shí)間為取得車船所有權(quán)或者管理權(quán)的當(dāng)月�����,以購(gòu)買船舶的發(fā)票或者其他證明文件所載日期的當(dāng)月為準(zhǔn)��。313倒數(shù)第1行至倒數(shù)第4行295正數(shù)第9行和第10行之間增加內(nèi)容三�����、委托交通運(yùn)輸部門海事管理機(jī)構(gòu)代為征收船舶車船稅19.地方海事管理機(jī)構(gòu)開展船舶車船稅代征工作的�,適用上述規(guī)定。311-313311倒數(shù)第4行至313頁正數(shù)第6行293倒數(shù)第10行拖船按照征收車船稅拖船按照發(fā)動(dòng)機(jī)功率每1千瓦折合凈噸位0.67噸計(jì)算征收車船稅����。309倒數(shù)第12行293-294293倒數(shù)第2行至294頁正數(shù)第2行(三)車輛整備按照1噸計(jì)算�����。刪除3

35����、09294正數(shù)第8行下面增加內(nèi)容(四)其他相關(guān)規(guī)定根據(jù)國(guó)家稅務(wù)總局公告2013年第42號(hào)規(guī)定境內(nèi)單位和個(gè)人租入外國(guó)籍船舶的,不征收車船稅�����。境內(nèi)單位和個(gè)人將船舶出租到境外的��,應(yīng)依法征收車船稅�。310正數(shù)第3行至34行第七章 契稅第七章契稅306倒數(shù)第1行下面增加內(nèi)容15.財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)以售后回租方式進(jìn)行融資等有關(guān)契稅政策的通知2012年12月16日 財(cái)稅201282號(hào)325倒數(shù)第1至2行304倒數(shù)第6行和第第7行1.對(duì)拆遷居民因?qū)Τ^部分征收契稅���。1.售后回租及相關(guān)事項(xiàng)的契稅政策合伙企業(yè)的合伙人將其名下的房屋、土地權(quán)屬轉(zhuǎn)移至合伙企業(yè)名下��,或合伙企業(yè)將其名下的房屋��、土地權(quán)屬轉(zhuǎn)回原合伙

36���、人名下�,免征契稅�����。322-323322頁倒數(shù)第2行和323頁正數(shù)第1行至第16行299倒數(shù)第15行(一)視同買賣房屋的情況(一)國(guó)有土地使用權(quán)出讓(三)房屋買賣317倒數(shù)第7至14行第八章 城鎮(zhèn)土地使用稅第八章城鎮(zhèn)土地使用稅318倒數(shù)第1行下面增加內(nèi)容18.財(cái)政部 國(guó)家稅務(wù)總局關(guān)于對(duì)城市公交站場(chǎng)道路客運(yùn)站場(chǎng)免征城鎮(zhèn)土地使用稅的通知2013年3月20日 財(cái)稅201320號(hào)337倒數(shù)第1至3行317正數(shù)第7行和第八行房地產(chǎn)開發(fā)企業(yè)自用交付之次月起計(jì)征城鎮(zhèn)土地使用稅���。4.以出讓或轉(zhuǎn)讓方式有償取得土地使用權(quán)的�,應(yīng)由受讓方從合同約定交付土地使用時(shí)間的次月起繳納城鎮(zhèn)土地使用稅�;合同未約定交付土地時(shí)間的,由

37�、受讓方從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。335倒數(shù)第3行至倒數(shù)第5行311-312311頁倒數(shù)第1行至倒數(shù)第5行和312頁第1行(四)基建項(xiàng)目在建期間的用地其用地應(yīng)照章征收城鎮(zhèn)土地使用稅�。刪除330312正數(shù)第14行至17行(七)關(guān)閉、撤銷的的企業(yè)占地應(yīng)依照規(guī)定征收城鎮(zhèn)土地使用稅。刪除331312倒數(shù)第1行至倒數(shù)第3行(十)企業(yè)范圍內(nèi)的荒山�����、林地��、湖泊等占地可暫免征收城鎮(zhèn)土地使用稅��。刪除331313倒數(shù)第1行至倒數(shù)第6行(十四)林業(yè)系統(tǒng)用地均應(yīng)征收城鎮(zhèn)土地使用稅�����。刪除332315正數(shù)第4行至第6行2.對(duì)港口的露天堆貨場(chǎng)用地應(yīng)按規(guī)定征收城鎮(zhèn)土地使用稅���。刪除333315正數(shù)第23行和第24行增

38、加內(nèi)容對(duì)政府部門和企事業(yè)單位�、社會(huì)團(tuán)體以及個(gè)人等社會(huì)力量投資興辦的福利性、非營(yíng)利性的老年服務(wù)機(jī)構(gòu)自用土地�,暫免城鎮(zhèn)土地使用稅。333315倒數(shù)倒數(shù)第1行至倒數(shù)第8行1.財(cái)政部 國(guó)家稅務(wù)總局劃分征免稅界限�����。自2011年7月1日至2015年12月31日熱力產(chǎn)品生產(chǎn)企業(yè)包括專業(yè)供熱企業(yè)��、兼營(yíng)供熱企業(yè)和自供熱單位。334正數(shù)第7行至第11行316倒數(shù)第1行下面增加內(nèi)容(三十一)城市公交站場(chǎng)��、道路客運(yùn)站場(chǎng)用地符合上述免稅條件的企業(yè)須持相關(guān)文件及站場(chǎng)用地情況等向主管稅務(wù)機(jī)關(guān)辦理備案手續(xù)����。335正數(shù)第14行至24行309正數(shù)第20行至21行需要說明的是并提高了城鎮(zhèn)土地使用稅稅額標(biāo)準(zhǔn)。刪除328第九章 耕地占

39��、用稅原教材新教材章頁行內(nèi)容內(nèi)容頁行 第九章耕地占用稅321-322321倒數(shù)第1行至322正數(shù)第2行獲準(zhǔn)占用耕地的單位發(fā)放建設(shè)用地批準(zhǔn)書��。經(jīng)批準(zhǔn)占用耕地的納稅人占用耕地或其他農(nóng)用地�,應(yīng)當(dāng)在耕地或其他農(nóng)用地所在地申報(bào)納稅。342正數(shù)第4行至第7行321倒數(shù)第16行1.軍事設(shè)施占用耕地����。1.軍事設(shè)施占用耕地。(1)地上����、地下的軍事指揮、作戰(zhàn)工程����;(7)其他直接用于軍事用途的設(shè)施。340倒數(shù)第1行至倒數(shù)第8行321倒數(shù)第15行2.學(xué)校��、幼兒園、養(yǎng)老院���、醫(yī)院占用耕地���。2.學(xué)校、幼兒園�、養(yǎng)老院、醫(yī)院占用耕地醫(yī)院內(nèi)職工住房占用耕地的�,按照當(dāng)?shù)剡m用稅額繳納耕地占用稅。341正數(shù)第1行至第11行321倒數(shù)第1

40���、1和12行之間增加內(nèi)容(1)減稅的鐵路線路�,具體范圍限于鐵路路基�、橋梁、涵洞�、隧道具體范圍限于在江�����、河�、湖泊、港灣等水域內(nèi)供船舶安全航行的通道���。341正數(shù)第15行至倒數(shù)第25行321倒數(shù)第8行和第9行增加內(nèi)容農(nóng)村居民占用耕地新建住宅�����,是指農(nóng)村居民經(jīng)批準(zhǔn)在戶口所在地按照規(guī)定標(biāo)準(zhǔn)占用耕地建設(shè)自用住宅��。農(nóng)村居民經(jīng)批準(zhǔn)搬遷�����,原宅基地恢復(fù)耕種����,凡新建住宅占用耕地不超過原宅基地面積的,不征收耕地占用稅�����;超過原宅基地面積的�����,對(duì)超過部分按照當(dāng)?shù)剡m用稅額減半征收耕地占用稅�。341倒數(shù)第10行至倒數(shù)第6行320正數(shù)第4行至第12行耕地占用稅的征稅范圍也視為耕地。耕地占用稅的征稅范圍為國(guó)家所有和集體所有的耕地具體適用稅額按照各省���、自治區(qū)����、直轄市人民政府的規(guī)定執(zhí)行。339正數(shù)第2行至第26行319倒數(shù)第5行至倒數(shù)第7行4.稅收收入專用于補(bǔ)償性特點(diǎn)�。刪除3388

注冊(cè)稅務(wù)師考試 稅法2 教材變化內(nèi)容總結(jié) 考試重點(diǎn)

注冊(cè)稅務(wù)師考試 稅法2 教材變化內(nèi)容總結(jié) 考試重點(diǎn)