《《會計學(xué) 報表案例》考前必看 中英合作商務(wù)管理專業(yè)自學(xué)考試復(fù)習(xí)資料》由會員分享����,可在線閱讀,更多相關(guān)《《會計學(xué) 報表案例》考前必看 中英合作商務(wù)管理專業(yè)自學(xué)考試復(fù)習(xí)資料(9頁珍藏版)》請在裝配圖網(wǎng)上搜索����。

1、中英合作專業(yè)會計學(xué)案例分析題PART1(復(fù)式記賬部分)

案例一:

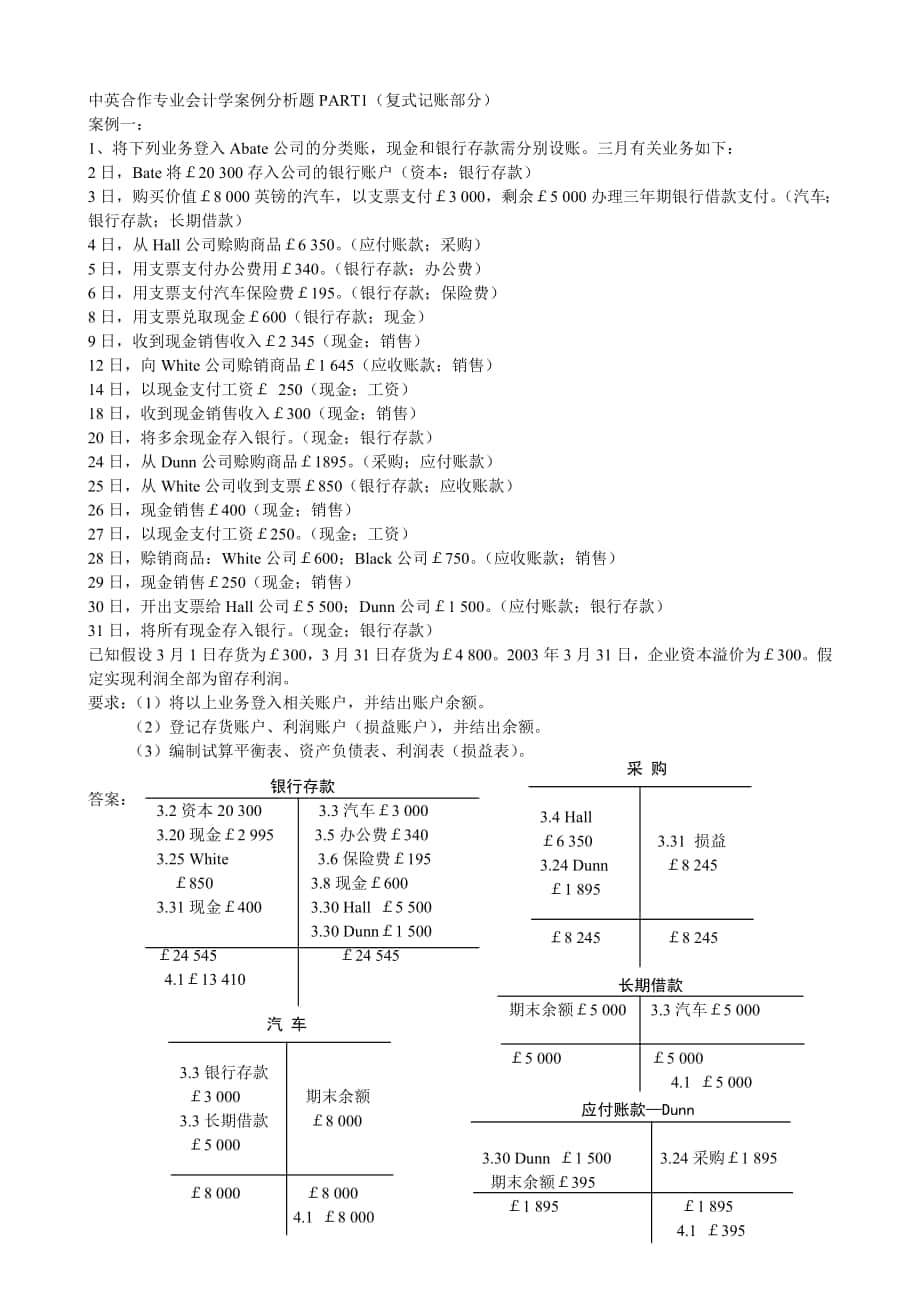

1����、將下列業(yè)務(wù)登入Abate公司的分類賬,現(xiàn)金和銀行存款需分別設(shè)賬����。三月有關(guān)業(yè)務(wù)如下:

2日,Bate將£20 300存入公司的銀行賬戶(資本:銀行存款)

3日����,購買價值£8 000英鎊的汽車����,以支票支付£3 000����,剩余£5 000辦理三年期銀行借款支付����。(汽車;銀行存款����;長期借款)

4日,從Hall公司賒購商品£6 350����。(應(yīng)付賬款;采購)

5日����,用支票支付辦公費(fèi)用£340。(銀行存款����;辦公費(fèi))

6日����,用支票支付汽車保險費(fèi)£195����。(銀行存款;保險費(fèi))

8日����,用支票兌取現(xiàn)金£600(銀行存款;現(xiàn)金)

9日

2����、,收到現(xiàn)金銷售收入£2 345(現(xiàn)金����;銷售)

12日,向White公司賒銷商品£1 645(應(yīng)收賬款����;銷售)

14日,以現(xiàn)金支付工資£ 250(現(xiàn)金����;工資)

18日����,收到現(xiàn)金銷售收入£300(現(xiàn)金����;銷售)

20日,將多余現(xiàn)金存入銀行����。(現(xiàn)金����;銀行存款)

24日,從Dunn公司賒購商品£1895����。(采購;應(yīng)付賬款)

25日����,從White公司收到支票£850(銀行存款;應(yīng)收賬款)

26日����,現(xiàn)金銷售£400(現(xiàn)金����;銷售)

27日����,以現(xiàn)金支付工資£250。(現(xiàn)金����;工資)

28日,賒銷商品:White公司£600����;Black公司£750。(應(yīng)收賬款����;銷售)

29日,現(xiàn)金銷售£250(

3����、現(xiàn)金;銷售)

30日����,開出支票給Hall公司£5 500����;Dunn公司£1 500����。(應(yīng)付賬款;銀行存款)

31日����,將所有現(xiàn)金存入銀行。(現(xiàn)金����;銀行存款)

已知假設(shè)3月1日存貨為£300����,3月31日存貨為£4 800。2003年3月31日����,企業(yè)資本溢價為£300。假定實(shí)現(xiàn)利潤全部為留存利潤����。

要求:(1)將以上業(yè)務(wù)登入相關(guān)賬戶����,并結(jié)出賬戶余額����。

(2)登記存貨賬戶、利潤賬戶(損益賬戶)����,并結(jié)出余額。

采 購

3.4 Hall

£6 350 3.31 損益

3.24 Dunn £8 245

£1 895

£8 245

4����、 £8 245

(3)編制試算平衡表����、資產(chǎn)負(fù)債表����、利潤表(損益表)����。

銀行存款

3.2資本20 300 3.3汽車£3 000

3.20現(xiàn)金£2 995 3.5辦公費(fèi)£340

3.25 White 3.6保險費(fèi)£195

£850 3.8現(xiàn)金£600

3.31現(xiàn)金£400 3.30 Hall £5 500

3.30 Dunn£1 500

£24 545 £24 545

4.1£13 410

答案:

5����、

長期借款

期末余額£5 000 3.3汽車£5 000

£5 000 £5 000

4.1 £5 000

汽 車

3.3銀行存款

£3 000 期末余額

3.3長期借款 £8 000

£5 000

£8 000 £8 000

4.1 £8 000

應(yīng)付賬款—Dunn

3.30 Dunn £1 500 3.24采購£1 895

期末余額£395

£1 895 £

6����、1 895

4.1 £395

資 本

期末余額 3.2銀行存款

£20 300 £20 300

£20 300 £20 300

4.1 £20 300

應(yīng)付賬款—White

3.12銷售£1 645 3.25銀行存款

£850

3.28銷售£600 期末余額£1 395

£2 245 £2 245

4.1 £1 395

7、

應(yīng)付賬款—Hall

3.30銀行存款£5 500 3.4采購£6 350

期末余額£850

£6 350 £6 350

4.1 £850

保 險 費(fèi)

3.6銀行存款 3.31銀行存款

£195 £195

£195 £195

應(yīng)付賬款—Black

3.28銷售£750 期末余額£750

£750 £750

4

8����、.1 £750

辦 公 費(fèi)

3.5銀行存款 3.31損益

£340 £340

£340 £340

工 資

3.14現(xiàn)金£250 3.31損益£500

3.27現(xiàn)金£250

£500 £500

銷 售

3.9現(xiàn)金£2 345

9、 3.12White£645

3.31 損益 3.19現(xiàn)金£300

£6 290 3.26現(xiàn)金£400

3.28White£600

3.28Black£750

3.29現(xiàn)金£250

£6 290 £6 290

現(xiàn) 金

3.8銀行存款£600 3.14工資£250

3.9銷售£2 345 3.20銀行存款£2 995

3.18銷售£300 3.27工資£250

3.26銷售£400 3.31銀行存款£

10����、400

3.29銷售£250

£3 895

損 益

3.31采購£8 245 3.3期末存貨£4 800

3.31期初存貨£300 3.31銷售£6 290

3.31保險費(fèi)£195

3.31工資£500

3.31辦公費(fèi)£340

3.31利潤分配£1 510

£11 090 £11 090

實(shí)賬戶——結(jié)余額

虛賬戶——轉(zhuǎn)損益

存 貨

3.1期初存貨£300

11、 3.31損益£300

3.31損益£4 800 3.31期末存貨£4 800

£5 100 £5 100

利潤分配

3.31損益

£1 510

ABate——2003年3月31日試算平衡表

借方(英鎊)

貸方(英鎊)

銀行存款

13 410

汽車

8 000

資本

20 300

采購

8 245

長期借款

5 000

應(yīng)付賬款 Hall

850

應(yīng)收賬款 Black

750

12����、

應(yīng)收賬款 White

1 395

應(yīng)付賬款 Dunn

395

保險費(fèi)

195

工資

500

辦公費(fèi)

340

銷售

6 290

32 835

32 835

ABate公司2003年3月31日資產(chǎn)負(fù)債表

£

£

£

固定資產(chǎn)

汽車

8 000

合計

8 000

流動資產(chǎn)

存貨

4 800

應(yīng)收賬款 Black

750

應(yīng)收賬款 White

1 395

2 145

銀行存款

13 410

合計

20

13����、355

流動負(fù)債

應(yīng)付賬款Hall

850

應(yīng)付賬款 Dunn

395

流動負(fù)債合計

1 245

1 245

營運(yùn)資金(凈流動資產(chǎn))

19 110

總資產(chǎn)減流動負(fù)債

27 110

長期負(fù)債

長期借款

5 000

凈資產(chǎn)

22 110

資本來源

資本

20 300

資本益價

300

留有利潤

1 510

所有者權(quán)益合計

22 110

ABate公司利潤表2003年3月

£

£

銷售收入

6 290

14、

銷售成本

期初存貨

300

加本期購貨

8 245

8 545

減期末存貨

4 800

銷售成本

3 745

毛利

2 545

費(fèi)用(減)

辦公費(fèi)

340

保險費(fèi)

195

工資

500

1 035

凈利潤

1 510

案例二:

2003年4月1日����,Harbor開辦了一家經(jīng)營設(shè)備的公司����。

他將£20 000存入公司的銀行存款賬戶(銀行存款:資本)

在4月份發(fā)生了下列業(yè)務(wù):

1日����,從前業(yè)主手中買進(jìn)店房計£8 000,家具用品£5 000����,以支票支付£ 13 000。(房產(chǎn):家具用品����;銀行存款

15、)

2日����,從銀行提取商店零用現(xiàn)金£500;(現(xiàn)金����;銀行存款)

用于購買文具及其他雜費(fèi)支出£175;(現(xiàn)金����;文具及雜費(fèi))

3日����,現(xiàn)銷商品£450����;(現(xiàn)金;銷售)

4日����,向Britton賒銷商品£650;(應(yīng)收賬款����;銷售)

5日,現(xiàn)銷收入£250����;以現(xiàn)金支付工資£160;(現(xiàn)金����;銷售;工資)

8日����,從Stone賒購備售商品£950;(應(yīng)付賬款����;采購)

Britton退回不合格商品£100;(銷貨退回����;應(yīng)收賬款)

9日,現(xiàn)銷收入£340����;以現(xiàn)金支付雜費(fèi)項目£80。(現(xiàn)金����;銷售;文具及雜費(fèi))

10日����,向Smile賒銷商品£440;(應(yīng)收賬款����;銷售)

11日����,

16����、向Stone退貨£230;(購貨退回����;應(yīng)付賬款)

12日,現(xiàn)銷收入£340����;(現(xiàn)金;銷售)

以現(xiàn)金支付工資£160����;(現(xiàn)金;工資)

將多余現(xiàn)金存入銀行����。(現(xiàn)金;銀行存款)

15日����,向Boatman賒銷商品£260����。(應(yīng)收賬款����;銷售)

16日����,從Ocean賒購備售商品£1 500。(采購����;應(yīng)付賬款)

17日,以支票支付Stone欠款£500����;(銀行存款;應(yīng)付賬款)

收到Britton還款支票£400����。(銀行存款;應(yīng)收賬款)

18日����,現(xiàn)銷收入£550����;(現(xiàn)金����;銷售)

以現(xiàn)金支付辦公費(fèi)£60。(現(xiàn)金����;文具及雜費(fèi))

19日,以現(xiàn)

17����、金支付工資£160。(現(xiàn)金����;工資)

22日,Boatman以支票付款£50����;(銀行存款;應(yīng)收賬款)

以支票向Ocean付款£900����;(銀行存款����;應(yīng)付賬款)

現(xiàn)銷收入£850����。(現(xiàn)金����;銷售)

24日,以現(xiàn)金支付工資£160����;(現(xiàn)金;工資)

以現(xiàn)金支付辦公費(fèi)£50����;(現(xiàn)金;文具及雜費(fèi))

提取個人用現(xiàn)金£400����;(現(xiàn)金;提款)

25日����,將多余現(xiàn)金存入銀行賬戶����。(現(xiàn)金����;銀行存款)

4月1日,存貨成本為£4 000����;4月30日,存貨成本為£3 500����。2002年12月31日留存利潤為£4 000。

要求:

(1)將以上業(yè)務(wù)記

18����、入Harbor的賬戶;

(2)結(jié)出4月30日各分類賬的余額����,并編制試算平衡表。

(3)列出存貨賬戶和利潤賬戶(損益賬戶)����。

(4)編制4月份的利潤表(損益表)����。

(5)編制4月30日的資產(chǎn)負(fù)債表����。

答案:

銀行存款

4.1 資本£20 000 4.1 房產(chǎn)£8 000

4.12 現(xiàn)金£1 305 4.1家具用品£5 000

4.17 Britton £400 4.2 現(xiàn)金£500

4.22 Boatman £50 4.17 Stone £500

4.25 現(xiàn)金£570 4.22 Ocean £900

19、 期末余額£7 425

£22 325 £22 325

5.1£7 425

房 產(chǎn)

4.1房產(chǎn)£8 000 期末£8 000

£8 000 £8 000

5.1£8 000

家具用品

4.1銀行存款 期末£5 000

£5 000

£5 000 £5 000

5.1£5 000

現(xiàn) 金

4.2銀行存款£500 4.2文具及雜費(fèi)£175

4.3銷售£450

20����、 4.5工資£160

4.5銷售250 4.9雜費(fèi)£80

4.9銷售340 4.12工資£160

4.12銷售340 4.12銀行存款£1 305

4.18銷售£550 4.18雜費(fèi)£60

4.22銷售850 4.19工資£160

4.24工資£160

4.24雜費(fèi)£50

4.24提款£400

21、

£3 280

£22 325 £22 325

5.1£7 425

資 本

期末£20 000 4.1 銀行存款

£20 000

£20 000 £20 000

5.1£20 000

應(yīng)付賬款——Oceam

4.22銀行存

22����、款£900 4.16采購£1 500

期末£600

£1 500 £1 500

銷貨退回

4.8 Britton£100 4.30損益£100

£100 £100

購貨退回

4.30損益£230 4.11 Stone£230

£230 £230

采 購

4.8 Stone£950 4.30損益£2 450

4.16 Oceam£1 500

£2 450 £2 450

23����、

應(yīng)收賬款——Britton

4.4銷售£650 4.8銷貨退回

£100

4.17銀行存款

£400

期末£150

£650 £650

5.1£150

文具及雜費(fèi)

4.2現(xiàn)金£175

4.9現(xiàn)金£80 4.30 損益

4.18現(xiàn)金£60 £365

4.24現(xiàn)金£50

£365 £365

5.1£20 000

24、

銷 售

4.3現(xiàn)金£450

4.4 Britton£650

4.30損益 4.5現(xiàn)金£250

£4 130 4.9現(xiàn)金£340

4.10 Smile£440

4.12現(xiàn)金£340

4.15 Boatman£260

4.18現(xiàn)金£550

4.22現(xiàn)金£850

25����、

£4 130 £4 130

應(yīng)付賬款——Stone

4.11購貨退回£230 4.8采購£950

4.17銀行存款£500

期末£220

£950 £950

5.1 £220

提 款

4.24現(xiàn)金£400 期末£400

£400 £400

應(yīng)收賬款——Smile

4.10銷售£440 期末£440

£440

26、 £440

應(yīng)收賬款——Boatman

4.15銷售£260 4.22銀行存款

£50

期末£210

£260 £260

工 資

4.5現(xiàn)金£160

4.12現(xiàn)金£160 4.30損益

4.19現(xiàn)金£160 £640

4.24現(xiàn)金£160

£640 £640

第十五節(jié)

27����、(10月18日)

Harbar公司2003年4月試算平衡表

Harbar公司2003年4月試算平衡表

借方(英鎊) 貸方(英鎊)

銀行存款 7425

房產(chǎn) 8000

資本 20000

家具用品 5000

文具及雜費(fèi) 365

應(yīng)收帳款Britton 150

Boatman 210

Smile 440

應(yīng)收帳款O

28����、cean 600

Stone 220

采購 2450

銷售 4130

銷貨退回 100

購貨退回 230

工資 640

提款 400

25180 25180

29����、

Harbor公司2003年4月利潤表

英鎊 英鎊 英鎊

①銷售收入 4130

減銷貨退回 100

銷售收入凈額 4030

②銷售成本:

期初存貨

30、 4000

加:本期購貨 2450

購貨運(yùn)費(fèi) 0

減:購貨退回 230

采購凈額 2220

6220

減:期末存貨 3500

銷售成本 2720

毛利

減:其他費(fèi)用

工資 640

文具及雜費(fèi) 365

31����、 1005

凈利潤 305

損益

英鎊 英鎊

4.30 采購 2450 4.30 購貨退回 230

4.30 期初存貨 4000 4.30 期末存貨 3500

4.30銷貨退回

32、 100 4.30 銷售收入 4130

4.30 工資 640

4.30 雜費(fèi) 365

305

Harbor 公司2003年4月31日資產(chǎn)負(fù)債表

英鎊 英鎊 英鎊

固定資產(chǎn)

房產(chǎn) 8000

家具 5000

33����、合計 13000

流動資產(chǎn)

存貨 3500

應(yīng)收帳款Boatman 210

Britton 150

Smile 440

800

銀行存款 7425

合計 11725

流動負(fù)債

應(yīng)付賬款Ocean 600

Stone

34、 220

820

營運(yùn)資金 10905

總資產(chǎn)減流動負(fù)債

長期負(fù)債 0

凈資產(chǎn) 23905

資本來源

資本 20000

加:上年留存利潤 4000

凈利潤

35����、 305

減:提款 400

合計 23905

四、年度內(nèi)現(xiàn)金流量

1����、經(jīng)營活動…其他活動

五、案例 Oreut商店

1998年利潤表摘要 資產(chǎn)負(fù)債表摘要

凈利潤

£12000

利息

£550

稅前凈利潤

£11450

36����、當(dāng)年稅金

£750

稅后凈利潤

£10700

宣告未發(fā)放股利

£3000

留存利潤

£7700

存貨

£986

£750

應(yīng)收賬款

£1500

£800

現(xiàn)金

£300

£500

£2786

£2050

應(yīng)付賬款

£600

£800

補(bǔ)充:已知����,凈利潤£12000是計入£1250折舊費(fèi)后的利潤����,本年內(nèi)支付上年欠發(fā)股利£1000,年度內(nèi)對外投資支出£18000����,年度內(nèi)出售固定資產(chǎn)損失£900,年度內(nèi)出售短期債券收益£1000����,發(fā)行股票收到款項£50000,償還帳款£20000����。

要求:分析折舊����、固定資產(chǎn)出售、存貨����、現(xiàn)金����、應(yīng)收(付)賬款����,應(yīng)付帳

37、款如何調(diào)整編現(xiàn)金流量表����。

Orent現(xiàn)金流量表

1998年12月31日 單位(£)

減:經(jīng)營活動現(xiàn)金流量 出售短期債券收益 1000

經(jīng)濟(jì)活動凈利潤 12000 發(fā)行股票凈收入 50000

加:應(yīng)收賬款減少 700 減:利息支出 550

存貨減少 236 年度內(nèi)對外投資 18000

折舊 1250 當(dāng)年已交稅金 750

應(yīng)付賬款增加 200 支付上年欠發(fā)股利 1000

經(jīng)營活動現(xiàn)金流量合計 14386 合計: 27186

二、其他活動現(xiàn)金流量

加:宣告未發(fā)放股利 3000

出售固定資產(chǎn)凈損失 -900

《會計學(xué) 報表案例》考前必看 中英合作商務(wù)管理專業(yè)自學(xué)考試復(fù)習(xí)資料

《會計學(xué) 報表案例》考前必看 中英合作商務(wù)管理專業(yè)自學(xué)考試復(fù)習(xí)資料